Elk jaar krijgen we verschillende lijsten over belastingparadijzen voorgeschoteld, opgesteld door overheden of internationale organisaties. Maar wat is het verschil tussen deze lijsten?

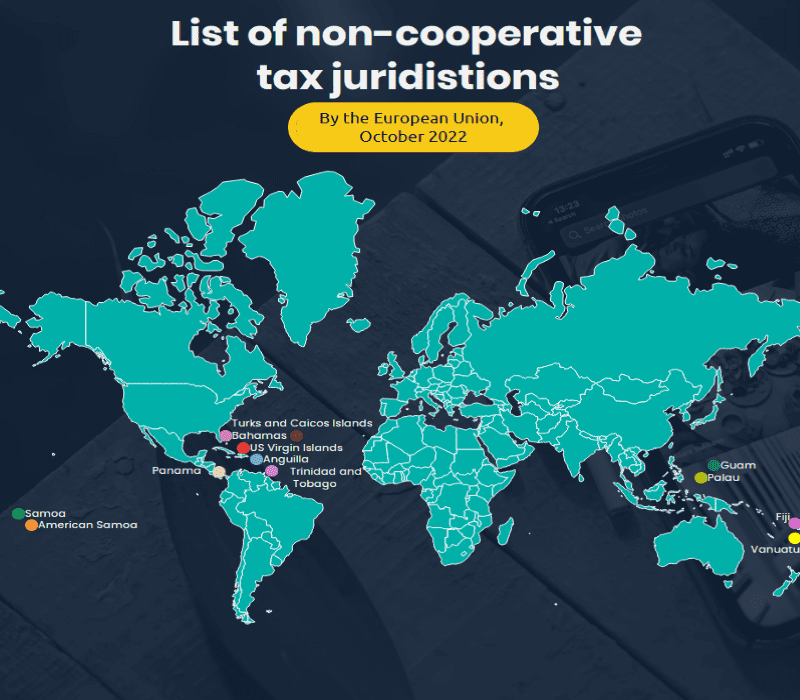

In oktober 2022 actualiseerde de Europese Unie haar lijst van niet-coöperatieve rechtsgebieden op belastinggebied:

Bij het vergelijken van deze gepubliceerde lijst met het Financial Secrecy Index-rapport van het Tax Justice Network (TJN) uit 2022, valt op dat sommige Europese landen erop voorkomen (Duitsland, Luxemburg, Nederland in de top 20). De Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) en anderen publiceren eveneens jaarlijks hun eigen lijsten. Als onderneming/financiële instelling is het essentieel om deze lijsten in de gaten te houden om verdachte contacten met cliënten die rekeningen aanhouden in als dubieus beschouwde landen te beperken en zo uw risicoblootstelling te beheren.

Wat is een belastingparadijs en hoe werken ze?

Er is geen echte standaard juridische definitie, maar de volgende elementen kunnen ons helpen een beter begrip te krijgen van belastingparadijzen: Lage belasting: Dit criterium is alleen zinvol wanneer men het belastingtarief van andere landen met hogere belastingen in bepaalde sectoren/activiteiten vergelijkt. Deze lage belasting kan bijvoorbeeld slechts van invloed zijn op één categorie belastingplichtigen en voor één categorie van hun inkomen. Een land wordt dus niet systematisch als een belastingparadijs beschouwd voor al zijn belastingregels. Vertrouwelijkheid en gebrek aan transparantie: Vertrouwelijkheid met betrekking tot financiële transacties en een gebrek aan transparantie van de belastingpraktijken.

Elke lijst van de verschillende organisaties is gebaseerd op specifieke criteria. Deze moet duidelijk genoeg zijn om zoveel mogelijk misverstanden weg te nemen. Ook is er voor sommigen niet één enkele lijst, maar verschillende lijsten met verschillende niveaus. De Europese Unie heeft bijvoorbeeld twee soorten lijsten: de zwarte lijst met landen die de nodige toezeggingen niet zijn nagekomen (weigeren samen te werken met de Europese Unie) en de grijze lijst met landen die toezeggingen hebben gedaan om hun belastingpraktijken of -wetgeving in de komende maanden te wijzigen.

Hoe vermijdt een land op de zwarte lijst van de OESO te komen?

Volgens de OESO-beoordelingsnormen moeten landen, om op de zwarte lijst te vermijden, aantonen dat ze ten minste twee van de drie door het Global Forum on Transparency and Exchange of Information for Tax Purposes vastgestelde criteria vervullen:

Naleving van de regels voor informatie-uitwisseling op verzoek.

De toezegging om de normen voor automatische informatie-uitwisseling toe te passen.

Deel uitmaken van een multilateraal verdrag inzake wederzijdse bijstand of een voldoende groot uitwisselingsnetwerk om uitwisselingen op verzoek of automatisch mogelijk te maken.

De meest accurate en volledige rangschikking is die van het Tax Justice Network. We vinden een rangschikking die zich richt op financiële ondoorzichtigheid, waarbij meer criteria in aanmerking worden genomen dan alleen het feit dat een land het laagste belastingtarief heeft (al dan niet automatische gegevensuitwisseling, al dan niet bestaan van een register van uiteindelijk begunstigden van bedrijven, omvang van de financiële sector, impact van het bankgeheim, ...).

Wat betekent het werkelijk om geclassificeerd te worden als een belastingparadijs?

Over het algemeen gooien we iedereen op één hoop als we het over belastingparadijzen hebben, maar de realiteit is dat elke situatie anders is en zorgvuldig moet worden beschreven. Er is bijvoorbeeld een verschil tussen waarom Zwitserland en Panama als belastingparadijzen worden beschouwd. De oefening vereist een stap terug te nemen en de kwestie van dichterbij te bekijken. Zo'n groot verschil brengt bepaalde classificaties in diskrediet. Bovendien gaan de media niet in detail en berichten ze vaak verwarrende verhalen.

Om de kenmerken van een "belastingparadijs" van een land te begrijpen, is het noodzakelijk kennis over het onderwerp op te bouwen en verder te kijken dan het ethische en morele aspect. Het publiek moet begrijpen dat een staat als een belastingparadijs kan worden beschouwd voor een specifiek belastingregime dat van invloed is op een bepaald type belastingplichtige en zelfs voor een specifiek type van zijn/haar inkomen, en niet voor het hele belastingregime dat in dat land van toepassing is.

Het kan bijvoorbeeld als zodanig worden beschouwd voor de niet-belasting van dividenden of royalty's ontvangen uit het buitenland van een dochteronderneming van een groep. Voor een andere staat kan het zijn vanwege de lage belasting op inkomsten voor bedrijven. Weer een ander land vanwege de rulings die de staat gemakkelijker verleent. Zelfs België is bij die belastingparadijslanden ingedeeld vanwege de notionele interestregeling.

Wat zijn de echte gevaren verbonden aan belastingparadijzen?

De grootste zorg met betrekking tot belastingparadijzen is dat de meeste een onkwantificeerbaar bedrag aan activa herbergen die bestemd zijn voor of gegenereerd worden door het witwassen van geld afkomstig van corruptie, drugshandel of zelfs terrorisme en andere criminele activiteiten.

Dat is het gevaar dat schuilgaat achter het gebrek aan transparantie in die landen. Belastingparadijzen worden niet systematisch gebruikt voor illegale redenen, maar wat transacties betreft, is het risico om te verwarren wat legaal is en wat niet, extreem toegenomen. Ter herinnering: binnen de EU-zone wordt belastingontwijking via belastingfraude gelijkgesteld aan "criminele activiteiten", zoals beschreven in de Vierde Anti-Witwasrichtlijn.

Hoe zit het met de economische sanctielijsten?

De actoren op de EU-financiële markt zijn gerechtigd extreme dwangmaatregelen te nemen, waaronder het intrekken van vergunningen van financiële instellingen wegens bewezen gebrek aan transparantie of controles op zakelijke transacties met bepaalde landen. De Europese Commissie heeft onlangs landen als Ierland aangeklaagd omdat ze er niet in slaagden 13 miljard euro aan achterstallige belastingen van Apple terug te vorderen; of Amazon, dat dankzij de door Luxemburg verleende belastingvoordelen grotendeels aan de vennootschapsbelasting in Europa is ontsnapt. Een gelekt lijst zoals bij recente schandalen (Panama Papers, LuxLeaks) maakt meer lawaai dan een effectieve uitwisseling van informatie.

Hoewel er tot op heden weinig sancties zijn, moeten bedrijven de gelopen risico's in overweging nemen (bijvoorbeeld de reputatieschade voor het bedrijf, of vanuit financieel oogpunt de kosten van niet-transparantie-compliance veroorzaakt door de hoge bedragen van de sancties die op het spel staan zoals hierboven vermeld. Bovendien is reputatie een zeer belangrijk impactcriterium: een transparant bedrijf zal een beter beeld van zichzelf uitstralen, waar het direct van zal profiteren in zijn activiteiten, en bovenal zal bijdragen aan de transparantie en stabiliteit van het mondiale financiële systeem. Het implementeren van efficiënte en robuuste controleprocessen op basis van de risicogebaseerde aanpak en deze effectief uitvoeren, vermijdt al deze ongemakken. Aangezien de wettelijke vereisten niet zullen afnemen, moeten we strategisch het voortouw nemen voordat wetten en verplichte procedures worden ingevoerd. Sommige landen stonden onder druk en hebben aanzienlijke inspanningen geleverd om compliant te zijn, zoals bleek uit het geval van Zwitserland dat een groeiende belastingsamenwerking met westerse landen ontwikkelt. Maar wat betreft opkomende landen ligt de zaak anders, aangezien we evolueren naar dubbele standaarden. We bevinden ons in het concept dat het Tax Justice Network zebra noemt: "schoon, wit geld, voor rijke en machtige landen; vuil, zwart geld voor kwetsbare en ontwikkelingslanden". Net als in de VS bestrijden we belastingparadijzen in het buitenland fel, maar blijven we thuis zeer laks, zoals in Delaware... Er is steeds meer druk en er worden inspanningen geleverd om te harmoniseren en transparantie te brengen. Het is tijd om in de pas te lopen om blootstelling aan hoge risico's te vermijden.

Definitie van belastingparadijs en recente Europese conclusies

Concluderend heeft het label "belastingparadijs" geen officiële definitie vanuit juridisch oogpunt. Elk land heeft het recht om zijn eigen belastingniveau te bepalen. De situatie ligt in de financiële tekorten voor de landen als gevolg van grootschalig belastingmisbruik en een gebrek aan juridische harmonisatie tussen landen uit dezelfde economische zone, wat kan leiden tot het gebruik van deze niet-transparante regimes om vuil geld gegenereerd uit terrorisme, drugshandel en andere illegale activiteiten wit te wassen en te gebruiken. Denk maar aan de HSBC-zaak en de beschuldiging van medeplichtigheid aan het witwassen van geld ten behoeve van handelaars en terroristen of de hulp die aan haar cliënten werd geboden voor belastingontwijking, wat een diepe impact had op haar reputatie, maar de bank ook verplichtte een recordboete te betalen na hun bekentenis dat ze niet in staat waren effectief aan de regelgeving te voldoen.