La finance durable se caractérise par l'intégration de "critères ESG" dans le processus de prise de décision financière, et trouve son expression concrète dans des instruments tels que les obligations vertes.

Ces instruments sont spécifiquement conçus pour lever des capitaux pour des projets présentant des avantages environnementaux, ce qui permet de canaliser les fonds vers des initiatives visant à lutter contre le changement climatique, à promouvoir la durabilité environnementale et à améliorer la gestion de l'environnement.

Cependant, derrière la façade de l'investissement vert se cache une préoccupation croissante : celle de l'écoblanchiment.

Qu'est-ce que les obligations vertes ?

Les obligations vertes peuvent être émises par des entités publiques ou privées. Il s'agit de titres à revenu fixe qui, contrairement aux obligations traditionnelles, sont explicitement présentés aux investisseurs comme soutenant des projets environnementaux durables.Bien qu'il n'existe pas de définition universelle, les obligations vertes se distinguent par leur engagement à allouer les fonds levés exclusivement à des initiatives durables, telles que les énergies renouvelables, la conservation de la biodiversité et les projets d'efficacité énergétique. Les investisseurs sont attirés par les obligations vertes en raison de leurs multiples avantages.

Tout d'abord, elles permettent de diversifier les portefeuilles en y intégrant des actifs liés au développement durable. Ensuite, elles offrent aux investisseurs la possibilité de contribuer activement à des causes environnementales et sociales, en combinant rendement financier et engagement éthique. De plus, ces obligations peuvent améliorer la réputation des émetteurs.

Quel est le cadre réglementaire des obligations vertes ?

Pour garantir la transparence et l'intégrité du marché, les obligations vertes sont émises conformément à des critères et des normes définis.

Il existe plusieurs lignes directrices internationales, telles que les Green Bond Principles (GBP) de l'ICMA (International Capital Market Association), les Climate Bonds Standards (CBS) de la Climate Bonds Initiatives (CBI), et plus récemment au niveau européen, les EuGB, qui est basé sur la European Taxonomy.

Les principes des obligations vertes (GBP)

Les GBP, établis par l'ICMA en 2014 et mis à jour en juin 2021, visent à guider les émetteurs d'obligations vertes afin d'améliorer la transparence et la crédibilité. Ces principes remédient au manque d'harmonisation en établissant des normes communes, axées sur quatre principes fondamentaux : l'utilisation des fonds, les processus d'évaluation et de sélection des projets, la gestion des fonds et la communication.Les GBP exigent que les fonds soient utilisés exclusivement pour des projets bénéfiques pour l'environnement et encouragent une communication transparente des détails du projet.

La gestion des fonds, y compris le suivi et l'affectation pendant la période d'émission, est également mise en avant, avec l'obligation d'établir des rapports réguliers sur l'utilisation des fonds. Les principes encouragent également la vérification par une tierce partie afin d'assurer la conformité avec les normes établies.

Bien que l'adhésion aux GBP soit volontaire, elle favorise la transparence, la responsabilité et la crédibilité des émetteurs, en donnant aux investisseurs l'assurance que les fonds sont gérés judicieusement.

Le succès du GBP dépend donc de l'engagement des émetteurs et de la confiance des investisseurs dans les informations fournies.

Les Climate Bonds Standards (CBS)

Créés en 2011, les CBI ont introduit les CBS dans le but de lever des capitaux à l'échelle mondiale pour des projets ayant un impact positif sur le climat.Distinctes des GBP, les CBS adoptent une approche plus robuste et plus rigoureuse, définissant des critères clairs pour l'éligibilité des actifs/projets, la gestion des revenus et la divulgation d'informations non-financières.

Les exigences du CBS sont divisées en critères avant et après l'émission, ce qui garantit la transparence et une évaluation rigoureuse de l'impact. La phase post-émission comprend des détails tels que l'allocation des fonds, les évaluations de l'impact environnemental et la vérification par une tierce partie, une caractéristique distinctive par rapport à la suggestion du GBP de faire appel à des auditeurs externes.

Les émetteurs qui remplissent tous les critères peuvent opter pour la certification CBI, offrant aux investisseurs une assurance de qualité quant à la contribution des obligations certifiées CBS à une reprise économique à faible émission de carbone et résiliente au changement climatique. En outre, le CBI a introduit sa propre taxonomie des obligations climatiques en 2013, couvrant une gamme diversifiée de secteurs éligibles à la certification une fois que les critères spécifiés ont été remplis.

Quel est le cadre réglementaire au niveau de l'UE ?

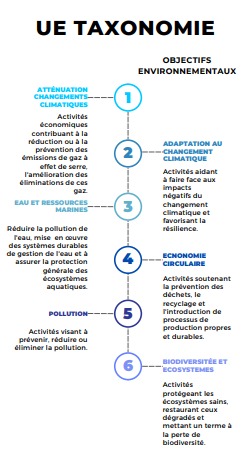

Mise en place progressivement, la taxonomie vise à empêcher l'écoblanchiment et à orienter les investissements vers la durabilité. Quatre actes délégués sont actuellement en vigueur, couvrant les objectifs climatiques, les informations à fournir et les objectifs environnementaux.

La taxonomie permet aux investisseurs, aux entreprises et aux décideurs d'investir plus facilement dans le vert, d'évaluer la durabilité des portefeuilles et de divulguer leur impact sur l'environnement. Elle joue un rôle crucial dans l'alignement de la finance sur les objectifs de durabilité, en garantissant la transparence sur le marché de la finance verte, et constitue la pierre angulaire de la norme de l'UE en matière d'obligations vertes : le EuGB, adopté à la fin de 2023.

Le EuGB vise à améliorer l'efficacité des obligations vertes en les alignant sur les objectifs plus larges du Deal vert de l'UE et de la Taxonomie de l'UE. Ses principaux objectifs sont de garantir la transparence (comme ses homologues GBP et CBS) et d'augmenter la taille et la crédibilité du marché grâce à un label "obligation verte de l'UE".

Pour obtenir le label de leurs EuGB obligations vertes, les émetteurs doivent :

-

1 Affirmer explicitement leur alignement sur l' EuGB : les entités émettrices doivent fournir un document spécifiant que les obligations émises sont conformes à l' EuGB et sont désignées comme "EuGB". Avant l'émission, ce document sera accompagné d'une fiche d'information expliquant comment l' EuGB contribuera à la stratégie environnementale globale de l'émetteur. Cette fiche d'information sera ensuite examinée par une entité externe avant l'émission, afin de valider la véracité des déclarations.

2 S'assurer que les fonds seront utilisés pour financer ou refinancer des projets verts : l'allocation des fonds nets de ces EuGB doit être effectuée uniquement en conformité avec les critères de la taxonomie européenne

3 Autoriser un auditeur externe accrédité à vérifier l'alignement avec l'EuGB. Pour comprendre les obligations vertes, il faut explorer en profondeur leurs caractéristiques fondamentales, leurs avantages pour les investisseurs et les normes qui régissent leur émission.

Qu'est-ce que l'éco-blanchiment?

L'écoblanchiment désigne l'utilisation frauduleuse d'obligations vertes liées au développement durable pour dissimuler des activités qui ne sont pas conformes aux principes de durabilité.Plus précisément, l'écoblanchiment peut être défini comme un processus de manipulation de la communication autour de deux comportements adoptés par les entités émettrices de ces instruments financiers : la surestimation optimiste de la performance environnementale des projets et la diffusion d'informations inexactes ou incomplètes sur la performance des obligations vertes par rapport aux objectifs de durabilité des projets qu'elles financent.

La croissance des obligations vertes crée une opportunité attrayante pour les acteurs malveillants qui cherchent à dissimuler des capitaux illicites.

Les risques liés à l'utilisation d'obligations vertes pour financer ou refinancer des projets qui n'ont pas d'impact positif sur l'environnement, ainsi que le risque de corruption.

Un exemple concret mais peu connu de ce processus est le cas du barrage de Jirau au Brésil.

A propos du cas du barrage de Jirau

En plus de l'écoblanchiment des obligations vertes, la construction du barrage de Jirau a été entachée de corruption. En mars 2007, l'Ibama a refusé une licence pour deux barrages en raison de lacunes dans les études d'impact. Lula a alors scindé l'Ibama, mais la personne qui avait signé la licence a été nommée à sa tête, approuvant les licences pour le barrage de Santo Antonio en 2008 et le barrage de Jirau en 2009, malgré les objections. Les recours juridiques contre ces irrégularités sont restés sans suite.L'ancienne présidente Dilma Rousseff a été accusée d'avoir favorisé le consortium Tractebel-Suez lors de l'appel d'offres de 2008 pour la construction de la centrale hydroélectrique de Jirau, alors qu'elle était à la tête de la division civile de l'administration de Lula.

Le patriarche EmÃlio Odebrecht , chef de la plus grande entreprise de construction du pays, a déclaré qu'il avait assisté à une réunion avec le président Lula de l'époque pour discuter de l'affaire en 2008. Lula aurait promis d'essayer d'inverser le résultat de l'appel d'offres avant de se retirer. Il convient également de noter qu'en 2010, le comité de campagne de Mme Rousseff aurait reçu R$1 million (l'équivalent d'un demi-million d'euros à l'époque), du barrage de Jirau via les obligations vertes émises par GDF Suez, ce qui soulève des questions quant à une éventuelle collusion. En ce sens, une surveillance accrue des obligations vertes est nécessaire pour éviter de tels abus.

En conclusion, les questions du changement climatique, de la finance verte et de la transparence dans les projets d'infrastructure restent cruciales dans le contexte actuel.

L'exemple du barrage de Jirau illustre les défis auxquels sont confrontées les "initiatives dites vertes" , qui se heurtent à des problèmes de corruption et de manque de contrôle.