La directive sur le reporting de durabilité des entreprises (CSRD) est une nouvelle réglementation européenne conçue pour renforcer la transparence des entreprises en matière de développement durable. Elle remplace la directive relative à la publication d'informations non financières et d'informations relatives à la diversité (NFRD). Elle étend considérablement le champ d'application et les exigences en matière de reporting. Visant à harmoniser le format des rapports extra-financiers au sein de l'UE, cette initiative marque une étape cruciale dans la transition vers une économie plus durable et responsable.

CSRD ou NFRD ?

La NFRD adoptée en 2014 a marqué un premier pas pour l'UE en obligeant les entreprises à divulguer leurs performances en matière de durabilité. Cependant, elle a été critiquée pour son champ d'application limité et ses exigences de reporting ambiguës. En ce sens, la CSRD constitue un développement important. Contrairement à la NFRD, la CSRD s'applique non seulement aux grandes entreprises d'intérêt public, mais aussi aux grandes entreprises non cotées et aux PME cotées. Elle exige des entreprises qu'elles mettent en œuvre des normes de durabilité européennes pour garantir la cohérence et la comparabilité des informations, une exigence absente de la NFRD. De plus, la CSRD introduit le concept de "double matérialité". La NFRD exige des entreprises qu'elles divulguent non seulement l'impact des enjeux de durabilité sur leur performance financière, mais aussi comment leurs activités affectent l'environnement et la société. Cette approche plus complète et plus ambitieuse représente une avancée significative par rapport à la NFRD.

Qui est concerné par la CSRD ?

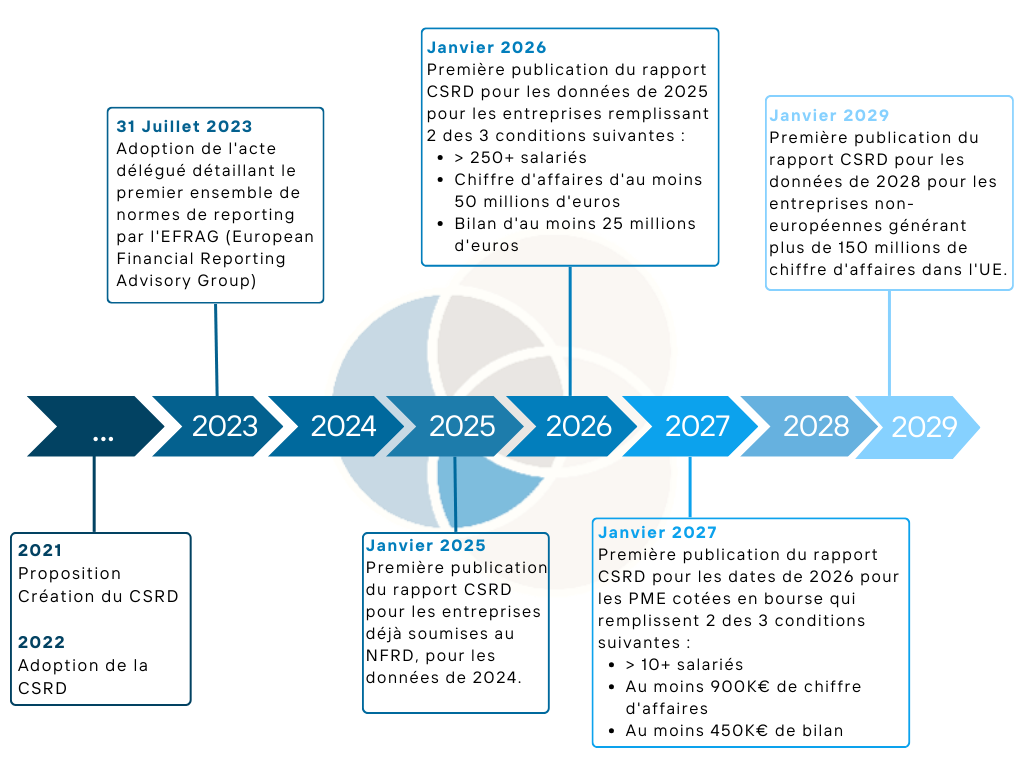

La CSRD s'applique à toutes les grandes entreprises d'intérêt public de l'UE, y compris les sociétés mères et les filiales, les banques, les compagnies d'assurance et autres institutions financières. Contrairement à la NFRD, la CSRD s'applique également aux grandes entreprises non cotées et aux PME cotées. Ainsi, la mise en œuvre de la CSRD augmentera le nombre d'entreprises concernées de 194 %, passant de 12 000 à 50 000 en Europe. Les critères de détermination au niveau des entreprises européennes sont basés sur le nombre d'employés (plus de 250), le total du bilan (plus de 25 millions d'euros) et le chiffre d'affaires net (plus de 50 millions d'euros). Les entreprises non européennes réalisant un chiffre d'affaires annuel supérieur à 150 millions d'euros sur le marché européen seront également concernées par la CSRD.

Quand la CSRD s'applique-t-elle ?

La CSRD entre en vigueur en 2024, avec des obligations de reporting à partir de 2025. Chaque catégorie d'entreprise répondant aux critères ci-dessus devra donc se conformer à la directive européenne selon un calendrier différent :

Quels sont les livrables attendus ?

Les entreprises concernées devront publier un rapport annuel complet sur la durabilité, comprenant des informations détaillées sur :

1. Stratégie de durabilité : Une description de la manière dont l'entreprise intègre la durabilité dans ses activités et sa stratégie globale.

2. Politiques de durabilité : Politiques et procédures spécifiques mises en place pour gérer les questions environnementales, sociales et de gouvernance (ESG).

3. Risques de durabilité : Identification des risques ESG auxquels l'entreprise est confrontée et plans pour les atténuer.

4. Performance en matière de durabilité : Mesures et indicateurs clés de performance (KPI) pour suivre les progrès de l'entreprise en matière de durabilité.

Ce rapport doit couvrir un large éventail de domaines, notamment ESG :

Sujet | Définitions | |

|---|---|---|

Environnemental | Émissions de gaz à effet de serre, utilisation des ressources, pollution, changement climatique, gestion des déchets et de l'eau. | |

Social | Conditions de travail, droits de l'homme, diversité, inclusion, santé et sécurité. | |

Gouvernance | Structure de gouvernance, éthique, lutte contre la corruption. | |

Économie | Impact sur l'économie locale et la communauté. |

Que sont les normes de durabilité européennes ?

Pour garantir la cohérence et la comparabilité des informations, les entreprises doivent utiliser les normes de durabilité européennes suivantes "ESRS" élaborées par le Groupe consultatif européen sur l'information financière (EFRAG). Ces normes couvriront des domaines spécifiques tels que :

Émissions de gaz à effet de serre

Biodiversité

Eau et déchets

Conditions de travail

Respect des droits de l'homme

Les rapports de durabilité doivent être audités par un auditeur externe indépendant pour garantir leur fiabilité et leur exactitude.

IMPLICATIONS

Les nouvelles exigences de déclaration de durabilité de l'UE auront donc un impact significatif sur les entreprises concernées. Elles devront :

Mettre en place des systèmes robustes de collecte et de gestion des données de durabilité.

Développer des stratégies et des politiques de durabilité claires et complètes.

Mettre en œuvre des mesures pour mesurer et surveiller leurs performances en matière de durabilité.

Impliquer les parties prenantes sur leurs enjeux de durabilité.

AVANTAGES

Malgré les défis liés à sa mise en œuvre, les nouvelles exigences présentent également un certain nombre d'avantages potentiels pour les entreprises, tels que :

Amélioration de la transparence et de la responsabilité

Renforcement de la confiance des investisseurs et des clients

Meilleure identification et gestion des risques ESG

Meilleure prise de décision stratégique

Contribution à la durabilité à long terme.

Quels sont les autres points clés de la CSRD ?

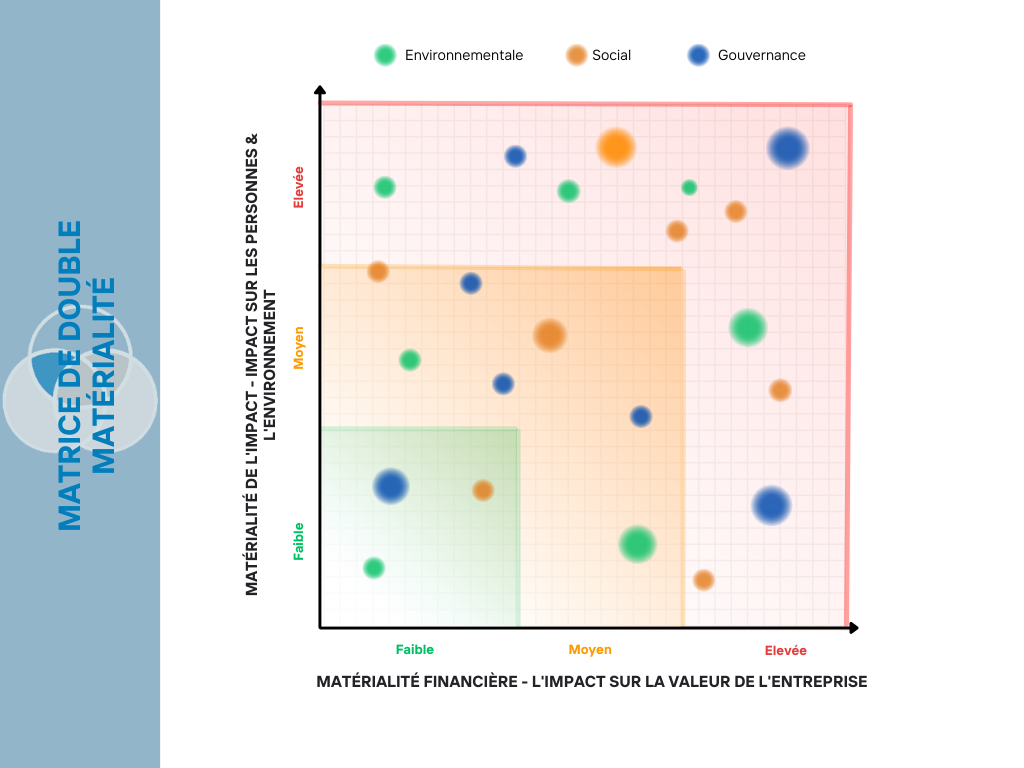

La CSRD introduit également un concept entièrement nouveau : la "double matérialité". Cela signifie que les entreprises doivent non seulement divulguer comment les enjeux de durabilité affectent leur performance financière (matérialité financière), mais aussi comment leurs activités affectent l'environnement et la société (matérialité extra-financière).

De plus, la CSRD renforce le rôle des administrateurs dans la supervision de la stratégie de durabilité de l'entreprise. Les administrateurs seront tenus responsables de la manière dont ils intègrent les enjeux de durabilité dans leur stratégie d'entreprise et leurs processus décisionnels. La CSRD prévoit également des sanctions pour les entreprises qui ne se conforment pas aux exigences de reporting. Ces sanctions seront déterminées par les États membres, mais elles doivent être effectives, proportionnées et dissuasives. Enfin, la CSRD prévoit la création d'une plateforme européenne de reporting de durabilité. Cette plateforme vise à faciliter l'accès du public aux informations de durabilité des entreprises et à contribuer à améliorer la qualité et la comparabilité des rapports de durabilité.

La CSRD en bref

La CSRD constitue un changement significatif par rapport à la NFRD en renforçant les exigences de reporting en matière de normes de durabilité pour les entreprises européennes. En étendant le champ d'application et en introduisant de nouveaux concepts tels que la double matérialité, la CSRD vise à promouvoir une plus grande transparence et responsabilité des entreprises en matière de durabilité. Les entreprises concernées doivent publier un rapport annuel sur la durabilité, qui comprendra des informations détaillées sur leur stratégie, leurs politiques, leurs risques et leurs performances en matière de durabilité. Les normes de durabilité européennes et la vérification externe des rapports de durabilité amélioreront la cohérence, la comparabilité et la fiabilité des informations.

La CSRD entre en vigueur en 2024. Les entreprises devront donc commencer à collecter et à suivre les données pertinentes afin de se conformer aux nouvelles exigences, selon un calendrier précis en fonction de la nature et de la taille de leur activité. En bref, la CSRD représente une étape clé dans la transition vers une économie plus durable et responsable en Europe. En renforçant la transparence et la responsabilité des entreprises en matière de durabilité, la CSRD contribuera à améliorer la prise de décision des investisseurs, des consommateurs et des autres parties prenantes.