Chaque année, nous avons droit à différentes listes de paradis fiscaux publiées par les gouvernements ou les organisations internationales, mais quelle est la différence entre ces listes ?

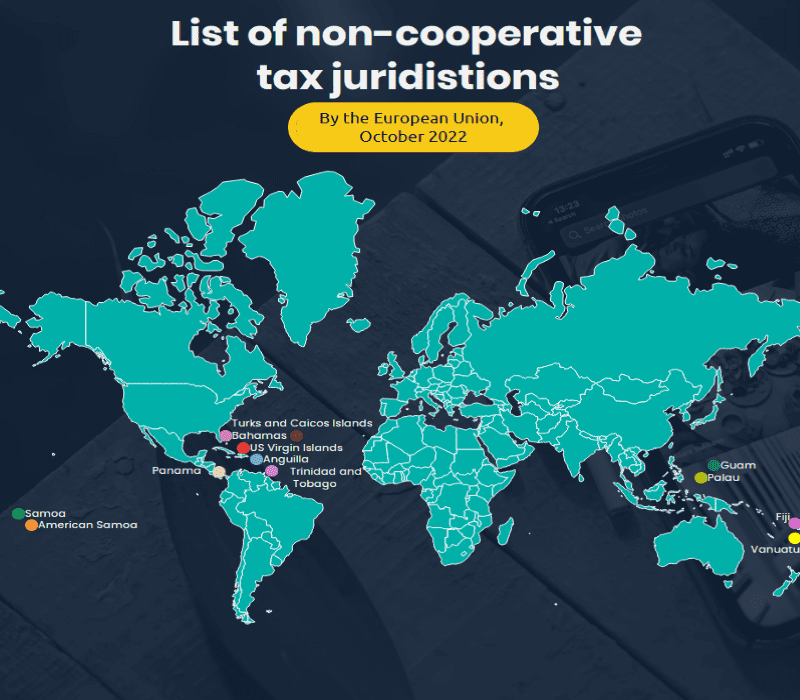

En octobre 2022, l'Union européenne a mis à jour sa liste des juridictions fiscales non coopératives :

En comparant la liste publiée au rapport de l'indice de secret financier du Tax Justice Network (TJN) de 2022, on peut remarquer que certains pays européens sont présents (Allemagne, Luxembourg, Pays-Bas dans le top 20). L'Organisation de coopération et de développement économiques (OCDE) et d'autres partagent également leurs listes chaque année. En tant qu'entreprise/institution financière, vous devez surveiller ces listes pour limiter les contacts suspects avec des clients ayant des comptes dans ces pays considérés comme douteux, ce qui est essentiel pour gérer votre exposition au risque.

Qu'est-ce qu'un pays paradis fiscal et comment fonctionne-t-il ?

Il n'existe pas de véritable définition juridique standard, mais les éléments suivants peuvent nous aider à mieux comprendre les paradis fiscaux : Faible imposition : Ce critère n'a de sens que lorsque l'on compare le taux d'imposition d'autres pays avec des impôts plus élevés dans certains domaines/activités. Par exemple, cette faible imposition pourrait n'affecter qu'une seule catégorie de contribuables et pour une catégorie de leurs revenus. Par conséquent, un pays peut ne pas être systématiquement considéré comme un paradis fiscal pour l'ensemble de ses règles fiscales. Confidentialité et manque de transparence : Confidentialité relative aux transactions financières et manque de transparence des pratiques fiscales.

Chaque liste des différentes organisations est basée sur des critères spécifiques. Elle doit être suffisamment claire pour éliminer autant que possible les malentendus. De plus, pour certaines, il n'existe pas une seule liste mais différentes listes avec différents niveaux. Par exemple, l'Union européenne a deux types de listes : la liste noire qui comprend les pays qui n'ont pas pris les engagements nécessaires (refusant de coopérer avec l'Union européenne) et la liste grise avec les pays qui ont pris des engagements pour modifier leurs pratiques fiscales ou leur législation dans les mois à venir.

Comment éviter d'être un pays inscrit sur la liste noire de l'OCDE ?

Selon les normes de classement de l'OCDE, pour éviter d'être inscrit sur la liste noire, les pays doivent démontrer qu'ils satisfont à au moins deux des trois critères établis par le Forum mondial sur la transparence et l'échange de renseignements à des fins fiscales :

Conformité aux règles d'échange de renseignements sur demande.

L'engagement à appliquer les normes d'échange automatique de renseignements.

Faire partie d'une convention multilatérale d'assistance mutuelle ou d'un réseau d'échange suffisamment vaste pour permettre des échanges sur demande ou automatiques.

Le classement le plus précis et le plus complet serait celui du Tax Justice Network. On trouve un classement axé sur l'opacité financière, prenant en compte plus de critères que le simple fait qu'un pays ait le taux d'imposition le plus bas (échange automatique de données ou non, existence d'un registre des bénéficiaires des sociétés ou non, taille du secteur financier, impact du secret bancaire, ...).

Que signifie réellement être classé comme juridiction paradis fiscal ?

En général, on met tout le monde dans le même panier lorsqu'on parle de paradis fiscaux, mais la réalité est que chaque situation est différente et doit être décrite avec soin. Par exemple, il existe une différence entre les raisons pour lesquelles la Suisse et le Panama sont considérés comme des paradis fiscaux. L'exercice implique de prendre du recul et d'examiner la question de plus près. Une différence aussi vaste jette le discrédit sur certaines classifications. De plus, les médias n'entrent pas dans les détails et rapportent souvent des histoires confuses.

Pour comprendre les caractéristiques de "paradis fiscal" d'un pays, il est nécessaire d'acquérir des connaissances sur le sujet et d'aller au-delà de l'aspect éthique et moral. L'opinion publique doit comprendre qu'un État peut être considéré comme un paradis fiscal pour un régime fiscal spécifique impactant un type déterminé de contribuable et même pour un type spécifique de ses revenus, et non pour l'ensemble du régime fiscal applicable dans ce pays.

Par exemple, il pourrait être considéré comme tel pour la non-imposition des dividendes ou des redevances reçus de l'étranger d'une filiale d'un groupe. Pour un autre État, cela pourrait être pour sa faible imposition sur les revenus des sociétés. Un autre pays pour les rulings que l'État accorde plus facilement. Même la Belgique a été regroupée avec ces pays paradis fiscaux pour le régime des intérêts notionnels.

Quels sont les véritables dangers associés aux pays paradis fiscaux ?

La principale préoccupation concernant les paradis fiscaux est que la plupart d'entre eux abritent une quantité non quantifiable d'actifs destinés à ou générés par le blanchiment d'argent résultant de la corruption, du trafic de drogue ou même du terrorisme et d'autres activités criminelles.

C'est le danger caché derrière le manque de transparence dans ces pays. Les paradis fiscaux ne sont pas systématiquement utilisés pour des raisons illégales, mais en termes de transactions, le risque de confondre ce qui est légal et ce qui ne l'est pas a extrêmement augmenté. Pour rappel, dans la zone UE, l'évasion fiscale par fraude fiscale est assimilée à des "activités criminelles", telles que celles décrites dans la quatrième directive anti-blanchiment.

Qu'en est-il des listes de sanctions économiques ?

Les acteurs du marché financier de l'UE sont habilités à prendre des mesures coercitives extrêmes, notamment le retrait des licences des institutions financières pour un manque avéré de transparence ou de contrôles sur les transactions commerciales effectuées avec certains pays. La Commission européenne a récemment poursuivi des pays comme l'Irlande pour ne pas avoir récupéré 13 milliards d'euros d'arriérés d'impôts auprès d'Apple ; ou Amazon, qui, grâce aux avantages fiscaux accordés par le Luxembourg, a largement échappé à l'impôt sur les sociétés en Europe. Une liste divulguée comme dans les récents scandales (Panama Papers, LuxLeaks) fait plus de bruit qu'un partage efficace d'informations.

Bien qu'il y ait peu de sanctions à ce jour, les entreprises doivent considérer les risques encourus (par exemple, l'impact sur la réputation de l'entreprise, ou d'un point de vue financier le coût de la non-conformité en matière de transparence créé par les montants élevés des sanctions en jeu comme mentionné ci-dessus. De plus, la réputation est un critère d'impact très important : une entreprise transparente projettera une meilleure image d'elle-même dont elle bénéficiera directement dans ses activités, et surtout contribuera à la transparence et à la stabilité du système financier mondial. Mettre en place des processus de contrôle efficaces et robustes basés sur l'approche fondée sur les risques et les exécuter efficacement évite tous ces inconvénients. Comme les exigences réglementaires ne diminueront pas, nous devons prendre stratégiquement les devants avant l'introduction de lois et de procédures obligatoires. Certains pays ont été mis sous pression et ont fait des efforts considérables pour être conformes, comme l'a révélé le cas de la Suisse qui développe une coopération fiscale croissante avec les pays occidentaux. Mais concernant les pays émergents, la question est différente car nous évoluons vers des doubles standards. Nous nous retrouvons dans le concept que le Tax Justice Network a surnommé zèbre : "argent blanc et propre pour les pays riches et puissants ; argent noir et sale pour les pays vulnérables et en développement". Comme aux États-Unis, on lutte fermement contre les paradis fiscaux à l'étranger, mais on reste très laxiste chez soi comme dans le Delaware... Il y a de plus en plus de pressions et d'efforts pour harmoniser et apporter de la transparence. Il est temps de se mettre en conformité pour éviter des expositions à haut risque.

Définition du paradis fiscal et conclusions européennes récentes

En conclusion, l'étiquette "paradis fiscal" n'a pas de définition officielle d'un point de vue juridique. Chaque pays a le droit de décider de son niveau d'imposition. La situation réside dans le manque à gagner financier pour les pays en raison des abus fiscaux à grande échelle et d'un manque d'harmonisation juridique entre les pays d'une même zone économique, ce qui pourrait conduire à l'utilisation de ces régimes non transparents pour blanchir et utiliser l'argent sale généré par le terrorisme, le trafic de drogue et d'autres activités illégales. Pensez simplement à l'affaire HSBC et à l'accusation de complicité de blanchiment d'argent au profit de trafiquants et de terroristes ou à l'assistance offerte à ses clients pour l'évasion fiscale, ce qui a profondément impacté sa réputation, mais a également obligé la banque à payer une amende record après avoir avoué son incapacité à se conformer efficacement à la réglementation.