La création récente du règlement européen sur le Benchmark a été le catalyseur d'une transition majeure de l'ancien régime de benchmarks vers de nouveaux taux de référence alternatifs destinés à transformer le monde de la finance.

Au cours des dernières années, un processus de réforme de benchmarks a permis de passer des anciens taux interbancaires offerts (IBOR) à des taux au jour le jour sans risque (RFR) nouveaux, robustes et transparents. Cela entraînera l'abandon de plusieurs références historiquement importantes en Europe qui ont dominé le paysage des hypothèques et des transactions financières complexes pendant des décennies.

Ce changement trouve son origine dans le scandale du LIBOR de 2012 qui a incité l'Organisation Internationale des Commissions de Valeurs (OICV-IOSCO) de créer un ensemble de principes en 2013 pour les questions relatives aux benchmarks.

Ces derniers ont ensuite été intégrés dans la législation européenne, créant ainsi ce que l'on appelle le règlement européen sur les benchmarks (BMR).

Qu'est-ce un benchmark et quelle est son importance ?

Un benchmark est un taux d'intérêt de référence, également appelé taux de référence. Il s'agit d'un taux accessible au public utilisé pour les hypothèques, les découverts bancaires et autres investissements financiers plus complexes.

Les banques ont des réserves d'argent excédentaires et, au lieu de les laisser reposer en paix, elles se les prêtent les unes aux autres avec un taux d'intérêt pour des périodes allant d'un jour, un mois, six mois, etc. jusqu'à douze mois. C'est ce qu'on appelle le prêt interbancaire.

Pour chaque référence différente, un panel de banques introduira chaque matin leurs taux pour chaque échéance. Le calcul de la moyenne, qui détermine le taux de référence, est effectué par un organisme indépendant tel qu'un administrateur de benchmark.

Les banques ont des réserves d'argent excédentaires et, au lieu de les laisser reposer en paix, elles se les prêtent les unes aux autres avec un taux d'intérêt pour des périodes allant d'un jour, un mois, six mois, etc. jusqu'à douze mois. C'est ce qu'on appelle le prêt interbancaire.

Pour chaque référence différente, un panel de banques introduira chaque matin leurs taux pour chaque échéance. Le calcul de la moyenne, qui détermine le taux de référence, est effectué par un organisme indépendant tel qu'un administrateur de benchmark.

Ces taux ont une influence primordiale en dehors du marché des prêts interbancaires. Si le taux auquel une banque peut emprunter de l'argent à une autre banque peut augmenter ou diminuer, la tendance de la banque à augmenter ou à diminuer les taux qu'elle offre à ses clients, tant les taux auxquels elle emprunte aux particuliers que les taux auxquels elle prête aux entreprises et aux ménages, en sera d'autant plus forte. Les taux sont également utilisés pour l'émission de titres à taux variable, d'options, de contrats à terme et de swaps.

L'une des références les plus influentes est le taux interbancaire offert à Londres (LIBOR), utilisé pour les taux d'intérêt à court terme dans le monde entier et calculé pour cinq devises. à la mi-2018, environ 400 000 milliards de dollars de contrats financiers étaient référencés au LIBOR. Parmi les autres grandes références, on trouve le TIBOR (Japon) et le HIBOR (Hong Kong). En Europe, les deux principaux sont l'Euribor (Euro Interbank Offer Rate) et l'Eonia (Euro Overnight Index Average).

Comment BMR crée-t-il une transition vers de nouveaux benchmarks ?

Le scandale du Libor de 2012, dans lequel les banques manipulaient les taux d'intérêt à leur profit, a conduit à la création d'un ensemble de principes pour la conduite des administrateurs de benchmarks.

Les principes OICV-IOSCO de 2013 pour les benchmarks financiers touchent aux lignes directrices suivantes : la responsabilité de l'administrateur, les conflits d'intérêts, le contrôle interne, la qualité du repère et la responsabilité. Ces principes ont été mis en oeuvre dans le Règlement (UE) 2016/1011 du Parlement européen et du Conseil du 8 juin 2016, qui est entré en vigueur en 2018.

Les principes OICV-IOSCO de 2013 pour les benchmarks financiers touchent aux lignes directrices suivantes : la responsabilité de l'administrateur, les conflits d'intérêts, le contrôle interne, la qualité du repère et la responsabilité. Ces principes ont été mis en oeuvre dans le Règlement (UE) 2016/1011 du Parlement européen et du Conseil du 8 juin 2016, qui est entré en vigueur en 2018.

Responsabilité générale de l'Administrateur

Responsabilité générale de l'Administrateur Contrôle des tiers

Contrôle des tiers Conflits d'intérêts pour les Administrateurs

Conflits d'intérêts pour les Administrateurs Cadre de contrôle pour les Administrateurs

Cadre de contrôle pour les Administrateurs Contrôle interne

Contrôle interne Qualité du benchmark

Qualité du benchmark Responsabilité

Responsabilité Principes IOSCO

Principes IOSCOEn conséquence, les administrateurs de benchmark ont dû faire des pieds et des mains pour se conformer aux nouvelles règles.

à compter du 1er janvier 2018, les administrateurs de Benchmarks existants disposaient d'un délai de deux ans pour demander une autorisation ou un enregistrement auprès de leur autorité nationale compétente. Ils devaient également produire et maintenir des plans écrits solides pour couvrir tout changement important ou la suppression de leurs benchmark. Les contrats conclus avec leurs clients devaient également refléter les modifications apportées par ces plans.

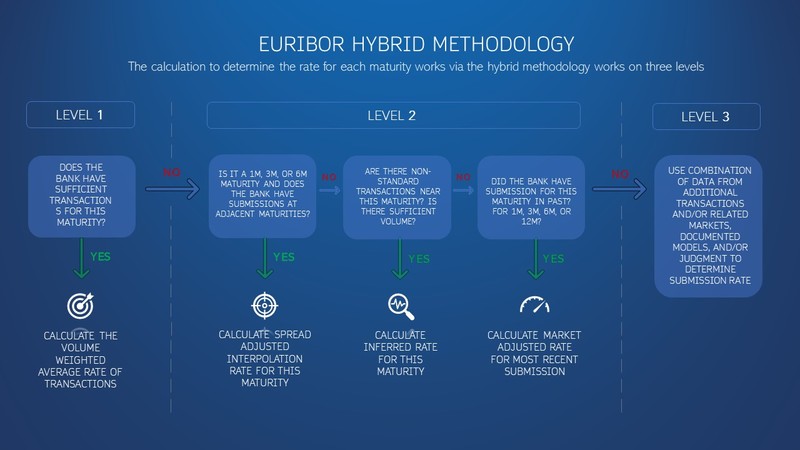

Ces changements ont conduit à la réforme de l'Euribor, en particulier le calcul de son taux. Sa méthodologie initiale a été transformée en une "méthodologie hybride", ce qui signifie que les contributions de son panel de banques seront constituées de transactions provenant d'une série de marchés étroitement liés au marché monétaire non garanti de l'euro, alors que l'ancienne méthodologie consistait à demander aux banques de saisir leurs taux préférentiels. Le nouvel Euribor est entré en vigueur à la fin de 2019.

D'autres benchmarks ne peuvent pas être conformes au BMR et doivent être supprimés. L'un d'entre eux est Eonia, qui est une référence européenne fondamentale pour les opérations de prêt au jour le jour sans garantie depuis 1999. Il cessera d'être publié au début de l'année 2022.

Le LIBOR, qui est actif depuis 1986, a aussi rencontré son destin. En partie à cause de BMR mais surtout de la méfiance qui a suivi le scandale qui a fait que le marché sous-jacent qu'elle mesure n'est plus liquide, les régulateurs britanniques ont décidé que LIBOR se terminera à la fin de 2021.

La création et l'adoption de nouveaux benchmarks, sans risque et conformes à la BMR, ont déjà commencé.

Quelles sont les caractéristiques de ces nouveaux benchmakrs ?

Les nouveaux benchmarks qui sont fixés pour remplacer les anciens ont un risque de crédit plus faible, sont moins volatiles, plus difficiles à manipuler et sont conformes aux principes OICV-IOSCO. Ils sont plus robustes car ils sont ancrés dans des marchés sous-jacents actifs et liquides.

Ils partagent deux ou plusieurs des caractéristiques suivantes :

Ils partagent deux ou plusieurs des caractéristiques suivantes :

-

1 Ils sont basés sur des marchés au jour le jour où les volumes sont plus importants.

-

2 Ils vont au-delà des marchés interbancaires pour emprunter à des contreparties non bancaires (fonds d'investissement, compagnies d'assurance, etc.)

3 Dans certains pays, ils s'appuient sur des transactions garanties plutôt que non garanties.

Quels sont les nouveaux benchmarks ?

Les benchmarks suivants sont en train de se substituer aux anciens :

?STR - l'Euro Short-Term Rate ou Taux à court terme de l'euro. Publié pour la première fois le 2 octobre 2019 par la Banque centrale européenne, il remplacera l'Eonia après son arrêt et servira de taux de repli pour les contrats référençant l'Euribor. Il sera calculé sur les transactions d'emprunt individuelles effectives en euros qui sont déclarées par les banques conformément à la déclaration statistique des opérations sur le marché monétaire (MMSR) de la BCE. Il y a 50 banques MMSR contre 28 banques dans le panel de l'Eonia.

SONIA - le Sterling Over Night Index Average. Il remplacera le LIBOR en livres sterling après son interruption. Il a été lancé en 1997 mais a subi plusieurs réformes en 2018 sous l'administration de la Banque d'Angleterre. Il est mesuré sur la base des taux d'intérêt payés sur une variété d'opérations de dépôt éligibles libellées en livres sterling.

SARON - le Swiss Average Rate Overnight. Il remplacera le LIBOR en francs suisses après son interruption. Il est mesuré sur la base des transactions et des cotations affichées sur le marché suisse des pensions de titres. Les marchés de la pension, ou marchés de la mise en pension, sont liquides, très réglementés et stables et constituent l'épine dorsale de l'activité des banques centrales et du secteur financier.

SOFR - le Secured Overnight Financing Rate ou Taux de financement garanti au jour le jour. Il a commencé à être publié en avril 2018 après que le Comité des taux de référence alternatifs de la Banque fédérale de réserve des Ãtats-Unis l'ait choisi comme alternative au LIBOR. Il est basé sur le marché des pensions du Trésor.

Quels sont les futurs problèmes liés aux nouveaux benchmarks ?

Si la BMR et les nouveaux benchmarks sans risque auront un impact positif sur le secteur des benchmarks, la transition entraînera plusieurs problèmes qui ne peuvent être ignorés.

SONIA et SARON sont déjà opérationnels, mais leur commerce est si petit que les institutions hésitent à changer. Cela signifie que la liquidité reste faible, ce qui fait que les deux indices de référence semblent peu attrayants, créant ainsi un cercle vicieux.

Il y a aussi la question de la migration des expositions liées au LIBOR vers les nouveaux indices de référence, car des milliards de dollars de contrats anciens resteront en circulation lorsque le LIBOR sera supprimé. Pour résoudre ce problème, il a été suggéré que les contrats faisant référence aux taux IBOR courent jusqu'en 2050.

SONIA et SARON sont déjà opérationnels, mais leur commerce est si petit que les institutions hésitent à changer. Cela signifie que la liquidité reste faible, ce qui fait que les deux indices de référence semblent peu attrayants, créant ainsi un cercle vicieux.

Il y a aussi la question de la migration des expositions liées au LIBOR vers les nouveaux indices de référence, car des milliards de dollars de contrats anciens resteront en circulation lorsque le LIBOR sera supprimé. Pour résoudre ce problème, il a été suggéré que les contrats faisant référence aux taux IBOR courent jusqu'en 2050.

Au fur et à mesure de l'évolution de la BMR et de la naissance de nouveaux benchmarks, il est possible que plusieurs formats de benchmarks différents coexistent, chacun ayant un objectif qui répond à des besoins différents du marché.