Houd je van cookies? 🍪 We gebruiken cookies, we gaan gewoon naar onze website, we slaan geen persoonlijke gegevens op. Door onze site te gebruiken, lezen we je graag Cookiebeleid, Privacybeleid en Servicevoorwaarden.

De recente invoering van de Benchmark-verordening is de katalysator geweest voor een belangrijke overgang van de oude regeling van benchmarks naar nieuwe en alternatieve referentiepercentages die vastgesteld zijn om de financiële wereld te transformeren.

In de afgelopen jaren heeft een wereldwijd benchmark-hervormingsproces een verschuiving teweeggebracht van de oude interbancaire aangeboden tarieven (IBOR's) naar novele, robuuste en transparante overnight risicovrije tarieven (RFR's). Dit zal leiden tot het stopzetten van een aantal historisch belangrijke benchmarks in Europa die het landschap van hypotheken en complexe financiële transacties decennialang hebben gedomineerd.

De verschuiving is geworteld in het LIBOR-schandaal van 2012, dat de Internationale Organisatie van Effectentoezichthouders ertoe aanzette (IOSCO) om in 2013 een aantal principes te creëren voor kwesties met betrekking tot benchmarks.

Deze zijn later in de EU-wetgeving opgenomen, waardoor de zogenaamde Benchmark-verordening (BMR) tot stand is gekomen.

Wat is een benchmark en waarom zijn ze belangrijk?

Een rentevoetbenchmark, ook bekend als een referentietarief, is een openbaar toegankelijk tarief dat wordt gebruikt voor hypotheken, bankkredieten en andere meer complexe financiële investeringen.

Voor elke verschillende benchmark zal een panel van banken elke ochtend hun rentetarieven voor elke looptijd invoeren. De berekening van het gemiddelde, dat bepalend is voor het referentietarief, wordt gedaan door een onafhankelijke instantie zoals een benchmarkbeheerder.

Deze tarieven hebben een grote invloed buiten de interbancaire kredietmarkt. Als het tarief waartegen een bank geld kan lenen van een andere bank kan stijgen of dalen, zal de bank ook de neiging hebben om de tarieven die zij haar klanten aanbiedt te verhogen/verlagen, zowel de tarieven waartegen zij leent van particulieren als de tarieven waartegen zij leent aan bedrijven en particulieren. De tarieven worden ook gebruikt voor de uitgifte van effecten met variabele rente, opties, termijncontracten en swaps.

Een van de meest invloedrijke benchmarks is de London Interbank Offered Rate (LIBOR) die wordt gebruikt voor de kortetermijnrente in de hele wereld en die wordt berekend voor vijf valuta. Medio 2018 werd voor ongeveer $400 biljoen aan financiële contracten verwezen naar de LIBOR. Andere belangrijke benchmarks zijn TIBOR (Japan) en HIBOR (Hong Kong). In Europa zijn de twee belangrijkste benchmarks Euribor (Euro Interbank Offer Rate) en Eonia (Euro Overnight Index Average).

Hoe zorgt BMR voor een verschuiving naar nieuwe benchmarks?

Het Libor-schandaal van 2012, waarbij banken de rente in hun voordeel manipuleerden, leidde tot het opstellen van een set principes voor het gedrag van benchmarkbeheerders.

De IOSCO Principles for Financial Benchmarks van 2013 hebben betrekking op de volgende richtlijnen: de verantwoordelijkheid van de beheerder, belangenconflicten, intern toezicht, de kwaliteit van de benchmark en verantwoording. De beginselen zijn ten uitvoer gelegd in de Verordening (EU) 2016/1011 van het Europees Parlement en de Raad van 8 juni 2016, die in 2018 in werking is getreden.

Algemene verantwoordelijkheid van de beheerder

Toezicht op derden

Belangenconflicten voor Curatoren

Controlekader voor administrateurs

Intern toezicht

Kwaliteit van de benchmark

Verantwoording afleggen

IOSCO Principles

Het was geen synecure voor de beheerders van benchmarks om aan de nieuwe regels te voldoen. Vanaf 1 januari 2018 hadden bestaande benchmarkbeheerders een periode van twee jaar om een vergunning of registratie aan te vragen bij hun bevoegde autoriteit. Zij moesten ook degelijke schriftelijke plannen opstellen en bijhouden om eventuele materiële wijzigingen of de stopzetting van hun benchmarks in te dekken. De contracten met hun cliënten moesten ook de wijzigingen in deze plannen weerspiegelen.

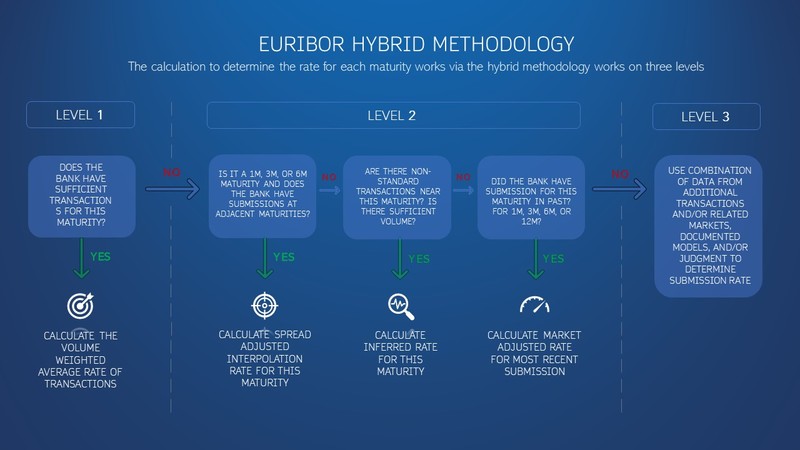

Deze veranderingen hebben geleid tot de hervorming van Euribor, met name de berekening van het tarief. De oorspronkelijke methode werd omgevormd tot een "hybride methode", wat betekent dat de bijdragen van de panelbanken zullen bestaan uit transacties uit een reeks markten die nauw verband houden met de ongedekte euro-geldmarkt in vergelijking met de oude methode waarbij de banken hun voorkeurstarieven invoerden. De nieuwe Euribor is eind 2019 in werking getreden.

Andere benchmarks kunnen niet voldoen aan BMR en moeten worden stopgezet. Een daarvan is Eonia, die sinds 1999 een fundamentele Europese benchmark is voor overnight unsecured lending transacties. Deze zal begin 2022 niet meer worden gepubliceerd.

LIBOR, dat sinds 1986 actief is, heeft ook zijn doel bereikt. Mede door BMR, maar vooral door het wantrouwen na het schandaal waardoor de onderliggende markt niet meer liquide bleek, hebben de Britse toezichthouders besloten dat LIBOR eind 2021 verdwijnt.

Er is al een begin gemaakt met de ontwikkeling en invoering van nieuwe, risicovrije en BMR-conforme benchmarks.

Dit is niet de eerste keer dat er een grote verschuiving plaatsvindt in de benchmarksector. Eind jaren 80 en begin jaren 90 was er een overgang van risicovrije referentierentevoeten die gebaseerd waren op de rente van Amerikaanse schatkistpapier naar riskantere IBOR-benchmarks die gebaseerd waren op de euro/dollarrente.

Wat zijn de kenmerken van deze nieuwe benchmarks?

De nieuwe benchmarks die de oude moeten vervangen, hebben een lager kredietrisico, zijn minder volatiel, moeilijker te manipuleren en zijn in overeenstemming met de IOSCO-principes. Ze zijn robuuster omdat ze verankerd zijn in actieve en liquide onderliggende markten.

Ze hebben twee of meer van de volgende kenmerken gemeen:

1

Ze zijn gebaseerd op nachtmarkten waar de volumes groter zijn.

2

Ze gaan verder dan de interbancaire markten om te lenen van niet-bancaire wholesale-tegenpartijen (beleggingsfondsen, verzekeringsmaatschappijen, enz.).

3

In bepaalde rechtsgebieden maken zij gebruik van gedekte transacties in plaats van ongedekte transacties.

Wat zijn de nieuwe benchmarks?

De volgende benchmarks zullen de oude vervangen:

?STR - Euro Short-Term Rate. Het wordt voor het eerst gepubliceerd op 2 oktober 2019 door de Europese Centrale Bank en zal Eonia vervangen nadat het is stopgezet en zal dienen als noodtarief voor contracten die verwijzen naar Euribor. Het zal worden berekend op basis van de feitelijke individuele leningsoperaties in euro die door de banken worden gerapporteerd in overeenstemming met de statistische rapportage van de geldmarkt (MMSR) van de ECB. Er zijn 50 MMSR-banken vergeleken met 28 banken in het panel van Eonia.

SONIA - Sterling Over Night Index Average. Het zal de Sterling LIBOR vervangen nadat het gestopt is. Zij is oorspronkelijk in 1997 van start gegaan, maar heeft in 2018 onder het bestuur van de Bank of England verschillende hervormingen ondergaan. Het wordt gemeten aan de hand van de rente die wordt betaald op verschillende in aanmerking komende depositotransacties in pond sterling.

SARON - Swiss Average Rate Overnight. Het zal de Zwitserse Franc LIBOR vervangen nadat het gestopt is. Het wordt gemeten op transacties en koersen die op de Zwitserse repomarkt worden geplaatst. Repomarkten, of repo-markten, zijn liquide, sterk gereguleerd en stabiel en vormen de ruggengraat van de activiteiten van de centrale banken en de financiële sector.

SOFR - Secured Overnight Financing Rate. Het begon zijn publicatie in april 2018 nadat het Alternative Reference Rates Committee van de U.S. Federal Reserve Bank het had geselecteerd als alternatief voor LIBOR. Het is gebaseerd op de repomarkt van de Schatkist.

Een belangrijke groep in Europa is de werkgroep voor euro-risicovrije tarieven. De werkgroep is opgericht door de Europese Centrale Bank (ECB), de Autoriteit voor Financiële Diensten en Markten (FSMA), de Europese Autoriteit voor Effecten en Markten (ESMA) en de Europese Commissie en heeft als taak alternatieve euro-risicovrije tarieven te identificeren en aan te bevelen en te werken aan een adoptieplan om een vlotte overgang naar deze alternatieve tarieven door alle marktdeelnemers te verzekeren.

Wat zijn mogelijks toekomstige problemen voor de nieuwe benchmarks?

Hoewel BMR en de nieuwe risicovrije benchmarks een positief effect zullen hebben op de benchmarksector, zal de overgang leiden tot een aantal problemen die niet kunnen worden genegeerd.

SONIA en SARON zijn al operationeel, maar hun handel is zo miniem dat instellingen terughoudend zijn om te switchen. Dit betekent dat de liquiditeit laag blijft, waardoor de twee benchmarks ongenaakbaar lijken en er dus een vicieuze cirkel ontstaat.

Er is ook de kwestie van de migratie van LIBOR-gekoppelde posities naar de nieuwe benchmarks, aangezien triljoenen dollars aan oude contracten uit zullen blijven staan wanneer LIBOR wordt stopgezet. Om dit probleem aan te pakken, werd voorgesteld om de contracten die betrekking hebben op IBOR-tarieven te laten lopen tot 2050.

Naarmate BMR evolueert en er nieuwe benchmarks ontstaan, is het mogelijk dat er verschillende benchmarks naast elkaar blijven bestaan, elk met als doel te voldoen aan verschillende marktbehoeftes.

Zijn AML-boetes voor financiële instellingen effectief? Laten we eens onderzoeken waarom financiële instellingen b...

ComplianceWed 28 February 2024

Deskundigen op het gebied van risicobeheer en compliance met de regelgeving

Pideeco is een adviesbureau dat juridische diensten, zakelijke oplossingen, operationele assistentie en educatief materiaal biedt voor professionals in de financiële sector.

We zijn gevestigd in Brussel en zijn gespecialiseerd in diensten voor het naleven van wettelijke risico's in de eurozone.

Pideeco combineert professionele kennis van regelgeving en technische expertise om het bedrijfsreputationele en operationele risico te beschermen. Onze unieke klantgerichte aanpak helpt ons bij het bouwen van strategische en legitieme kostenefficiënte oplossingen.

Als u met ons als team werkt, betekent dit dat u complementaire mensen kunt bereiken, wat out-of-the-box denken en innovatieve visie.

Algemene verantwoordelijkheid van de beheerder

Algemene verantwoordelijkheid van de beheerder Toezicht op derden

Toezicht op derden Belangenconflicten voor Curatoren

Belangenconflicten voor Curatoren Controlekader voor administrateurs

Controlekader voor administrateurs Intern toezicht

Intern toezicht Kwaliteit van de benchmark

Kwaliteit van de benchmark Verantwoording afleggen

Verantwoording afleggen IOSCO Principles

IOSCO Principles