De exponentiële groei van de technologie leidt tot de ontwrichting van talrijke sectoren, waaronder telecommunicatie, robotica, wetenschap en financiën. Terwijl banken zich langzaam aanpassen aan hightech-innovaties, zal de wereld van compliance en AML in de nabije toekomst met ongekende veranderingen en uitdagingen worden geconfronteerd.

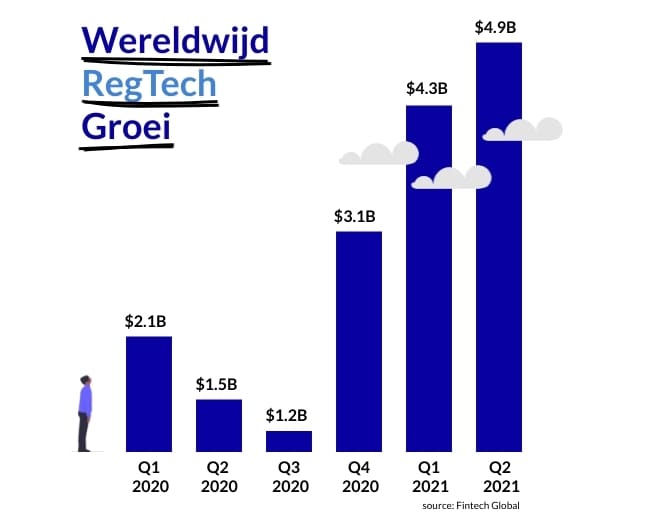

De bankwereld staat aan de vooravond van een technologische renaissance die onze perceptie van financiën en geld voor altijd zal veranderen. Noviteiten zoals de FinTech- en RegTech-sectoren maken nu al gebruik van kunstmatige intelligentie (AI), robotische procesautomatisering (RPA) en blockchaintechnologie voor bankdiensten. Analisten schatten een samengesteld jaarlijks groeipercentage van 26,87% voor de wereldwijde FinTech-markt en 20,3% voor de wereldwijde RegTech-markt tot 2025, aldus Yahoo! Finance.

Technologieën zoals AI, het internet van dingen, onzichtbaar bankieren en quantumcomputing zullen naar verwachting binnenkort het klassieke banksysteem verdringen en een tijdperk inluiden van automatisering, op maat gemaakte producten en voorspellende modellen die risico's afwegen.

Maar als transactiemonitoringsystemen kunnen worden geautomatiseerd om transacties beter te analyseren dan een mens, verdachte klantenactiviteiten door een computer in luttele seconden kunnen worden opgespoord, STR's kunnen worden geschreven door een AI, en kwantumcomputers het gedrag van klanten kunnen voorspellen, wat heeft de toekomst dan in petto voor AML- en compliance-professionals?

Wat is de toekomst van AML met AI en machinaal leren?

De wereld van kunstmatige intelligentie is een van de snelst groeiende technologische sectoren in de wereld. Voorspeld wordt dat in 2021 AI-vergroting in bedrijven 2,9 biljoen dollar aan bedrijfswaarde zal opleveren en 6,2 miljard uur aan productiviteit van werknemers zal vrijmaken. De wereldwijde AI-markt zal volgens Aumcore tegen 2025 naar verwachting ook 89,8 miljard dollar bedragen.

FinTech- en RegTech-bedrijven beginnen AML-oplossingen voor banken uit te brengen die gebruikmaken van kunstmatige intelligentie en machine learning om transactiegegevens te analyseren, negatieve media over klanten te ontdekken, en de due diligence-processen voor klanten enorm te verbeteren en te vereenvoudigen.

In de nabije toekomst zullen AI- en machine learning-oplossingen in staat zijn het risico van verdacht gedrag van cliënten in te schatten, relaties tussen verdachte personen en entiteiten te identificeren, veranderingen in het gedrag van cliënten te detecteren en in luttele uren lookbacks uit te voeren. Hierdoor zal het niet langer nodig zijn om voor dergelijke taken manuele arbeid in te zetten.

Een rapport uit 2018 van het World Economic Forum, getiteld "The New Physics of Financial Services" aangetoond dat AI-automatisering, zowel bij de klantenservice als bij de administratie, de werkwijze van banken ingrijpend zal veranderen.

Het risico bestaat dat deze oplossingen de behoefte aan gegevensanalyses, zoals AML-analisten, analisten voor transactiemonitoring en mogelijk KYC-analisten, zullen doen verdwijnen. AI zal echter niet het einde betekenen van compliancefuncties. AML-professionals zullen nog steeds nodig zijn om de software uit te voeren, met de programmeurs te communiceren om de systemen aan te passen, en hun expertise te gebruiken om nieuwe witwastechnieken op te sporen. Dit kan zelfs een heel nieuw vakgebied creëren waarin AML-professionals codeurs, ontwikkelaars en projectmanagers worden die zich toeleggen op AI-oplossingen voor financiële instellingen.

Hoe zal het Internet of Things de toekomst van AML vormgeven?

Internet of Things (IoT) is momenteel een hot topic in de wereld van financiën en bankieren. Het is een netwerk van fysieke objecten - smartphones, tablets, smartwatches, smart rings, andere wearables, enz. - die met elkaar verbonden zijn om via het internet gegevens met elkaar uit te wisselen. We zien dit vandaag al met smartphones die zijn gekoppeld aan onze bankrekeningen en die worden gebruikt om rekeningen te betalen in restaurants en winkels.

De IoT-markt zal naar verwachting groeien met een samengesteld jaarlijks groeipercentage van 52,1% tot 2024 en zal volgens ReportsnReports tegen 2023 naar schatting 2 miljard dollar waard zijn. Voorspellingen voorspellen dat verbonden apparaten via het IoT tegen 2025 wereldwijd 75,44 miljard zullen bedragen en dat alledaagse betaalobjecten zoals krediet- en debetkaarten overbodig zullen worden.

In combinatie met AI zal het ivd een krachtig hulpmiddel worden voor KYC. Apparaten die met elkaar zijn verbonden, zoals smartphones, slimme oogbedekking en tablets, kunnen de digitale persoonlijkheid van een klant creëren en zo een enorme hoeveelheid informatie over de identiteit en het financiële gedrag van de persoon bieden. KYC-processen kunnen worden versneld en zelfs in realtime worden voltooid met behulp van de gedownloade gegevens van de persoon, terwijl AI financiële patroonherkenning kan uitvoeren en klanten met een hoog risico kan identificeren.

Het ivd brengt echter tal van veiligheidsrisico's met zich mee. Spyware, diefstal van wachtwoorden en imitatie van apparaten kunnen zich via één veiligheidslek verspreiden naar duizenden apparaten en hele netwerken besmetten. Vertrouwelijke informatie, zoals gezichtsherkenning, gegevens of audio- en video-opnamen kunnen worden gebruikt om frauduleuze activiteiten uit te voeren op iemands bankrekening. Gestolen gegevens hebben grote waarde op illegale markten gevonden op de Dark Web waar rekeninginformatie en identiteitsbewijzen worden verkocht.

Het ivd zal de behoefte aan KYC- en screeninganalisten doen afnemen, terwijl de vraag naar cyberbeveiligingsspecialisten zal toenemen. KYC-professionals zullen nog steeds nodig zijn om de software uit te voeren, advies te geven over nieuwe methoden om fraude te identificeren, en een second opinion te geven over specifieke gevallen. Zij zullen waarschijnlijk samenwerken met cyberbeveiligingsdeskundigen met een grondige kennis van digitale kapingsmethoden voor het witwassen van geld en identiteitsdiefstal/impersonatie.

Hoe zal onzichtbaar bankieren de AML-sfeer beïnvloeden?

Nauw verbonden met IoT en kunstmatige intelligentie is het begrip onzichtbaar bankieren. Door de twee te combineren met spraakbankieren, blockchaintechnologie en FinTech-technologie wil onzichtbaar bankieren financiële diensten in ons leven integreren zonder dat we het echt merken. Mensen zullen voor parkeren kunnen betalen met een apparaat dat op hun auto is aangesloten en dat automatisch het benodigde bedrag van hun bankrekening afhaalt. Ze zullen ook hun buskaartje kunnen betalen door gewoon in de bus te stappen zonder dat ze het kaartje fysiek moeten kopen. Invisible banking wil bankieren deel laten uitmaken van iemands onderbewustzijn.

Het verdwijnen van de fysieke banken en de convergentie van hun diensten naar elektronische apparaten kan tal van risico's met zich meebrengen. Criminelen zullen gemakkelijker smurf- en structureringsconstructies kunnen uitvoeren in de richting van dekmantelbedrijven, die zij via kleine transacties van onrechtmatig verkregen winsten kunnen voorzien door er gewoon binnen te lopen. Een ingewikkeld web van kleine betalingen via verbonden ondernemingen kan de herkomst van crimineel geld verhullen, waardoor het moeilijker op te sporen is.

Fraudeurs kunnen ook apparaten hacken of stelen om ze voor hun eigen doeleinden te gebruiken, terwijl hackers via cyberaanvallen informatie en geld naar beneden kunnen halen, manipuleren of stelen.

Functies op het gebied van fraude, zoals fraudeonderzoekers en -specialisten, zullen terrein winnen in financiële instellingen, hetzij door naast AML-professionals te werken, hetzij door met hun rollen te fuseren. AML-deskundigen zullen nodig zijn om nieuwe witwastechnieken op te sporen en dus de AI-software bij te werken om nieuw verdacht gedrag op te sporen. Zij zullen ook nodig zijn om nieuwe wet- en regelgeving in het systeem te integreren. Cyberveiligheid zal ook een fundamenteel aspect van onzichtbaar bankieren worden, waardoor meer functies binnen dat domein zullen ontstaan.

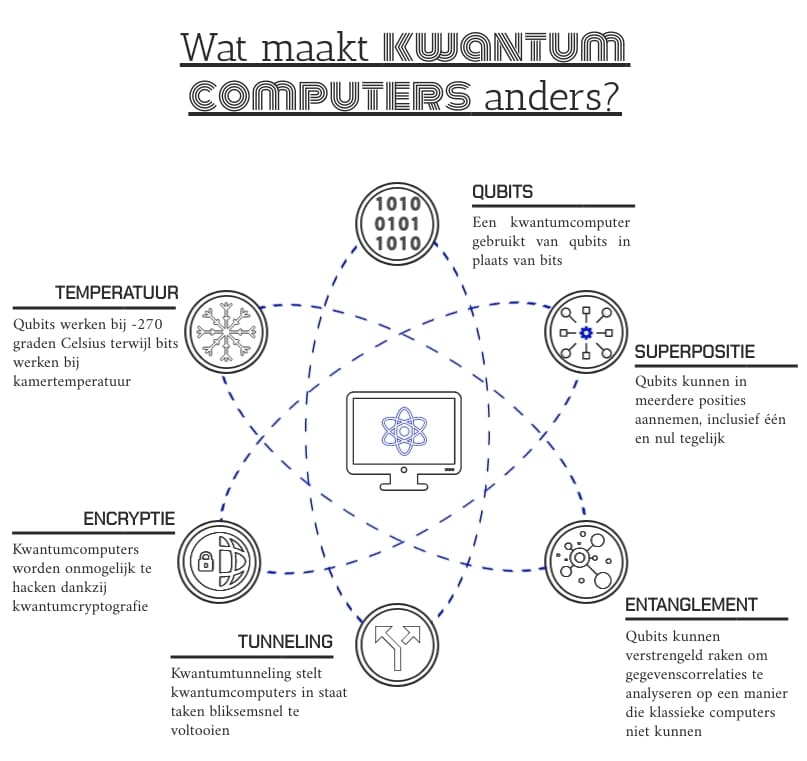

Hoe zal quantumcomputing de toekomst van AML vormgeven?

Kwantumcomputers zullen een revolutie teweegbrengen in de wereld van de informatica. Door gebruik te maken van de kwantummechanica, of de fysica en interactie van subatomaire deeltjes (fotonen, elektronen, enz.), zal de rekenkracht van een enkele computer op onvoorstelbare wijze toenemen.De wereldwijde kwantumcomputingsector zal naar verwachting een samengesteld jaarlijks groeipercentage van 30% hebben tot 2027, met een verwachte marktomvang van 667,3 miljoen dollar tegen dat jaar, volgens Research Dive. Financiële instellingen zoals BBVA, ABN Amro, CaixaBank, and Standard Chartered Bank zijn al bezig met onderzoek naar de voordelen van quantumcomputing in de bankwereld.

Deze voordelen omvatten de analyse van gigantische ongestructureerde gegevens, de verbetering van de dienstverlening aan klanten door het aanbieden van tijdiger en relevanter aanbiedingen, de berekening van het kredietrisico van klanten en de optimalisering van de aandelenhandel. De quantumcomputer zal ook in staat zijn modellen te creëren voor het classificeren en nemen van onboarding-beslissingen voor KYC-processen en kan ook het gedrag van klanten voorspellen. In combinatie met AI kunnen de mogelijkheden eindeloos zijn.

Hoewel het moeilijk te voorspellen is of dergelijke computers bepaalde functies binnen het compliance-domein kunnen verdringen, is het zeer waarschijnlijk dat alle AML- en compliance-professionals in de toekomst gewend zullen moeten raken aan de complexiteiten van kwantumtechnologie. De samensmelting van AI en kwantumcomputers kan het einde betekenen van AML-analisten en andere soortgelijke functies, maar AML-professionals zullen altijd nodig zijn om te helpen bij het tweaken van de detectiesoftware, het analyseren en verfijnen van de detectieregels, het verbeteren van de functionaliteiten, en het adviseren over nieuwe detectie- en witwasmethodologieën. Het is mogelijk dat AML-professionals ofwel softwarearchitect ofwel softwarerunner worden.

De commercialisering van kwantumcomputers zal naar verwachting over vijf jaar plaatsvinden.

Wat heeft de toekomst in petto voor AML-functionarissen?

Uit deze korte analyse van kunstmatige intelligentie en machinaal leren, het internet der dingen, onzichtbaar bankieren en quantumcomputing blijkt dat automatisering in de toekomst van het bankieren hoogtij zal vieren. Handmatige analysefuncties, waaronder AML- en KYC-analisten, zullen hoogstwaarschijnlijk worden vervangen door AI's die sneller en preciezer werk kunnen leveren.

Naarmate de wereld van de financiële instellingen technologischer wordt, zal er voor AML-professionals waarschijnlijk een verschuiving plaatsvinden van de bankwereld naar de wereld van FinTech en RegTech. AML-specialisten zullen een zekere mate van technische vaardigheid moeten verwerven met codering en softwareontwikkeling, aangezien de schijnwerpers op antiwitwaspraktijken gericht zullen zijn op het creëren van krachtige en intelligente instrumenten om de stroom van zwart geld tegen te gaan.

Deze ongelooflijke technologische vooruitgang zal de AML-sfeer niet veroordelen tot de oudheid. We kunnen niet voorspellen welke nieuwe functies en banen uit deze toekomstige ontwikkelingen zullen voortvloeien of welke ongelooflijke technologieën in de komende jaren zullen ontstaan. Wie had 20 jaar geleden kunnen weten dat een van de hierboven genoemde technologische wonderen vandaag de dag zou bestaan?

De beste manier voor AML-professionals om niet overweldigd te worden door deze nieuwigheden is om hun kennis over opkomende technologieën voortdurend bij te werken. Hoe meer men begrijpt wat de toekomst in petto heeft voor hun job, hoe meer men zich kan aanpassen en evolueren in het naderende ontwrichtende financiële landschap. Het negeren van toekomstige technologieën kan ertoe leiden dat men achterop raakt en zijn werk verouderd vindt.

Zolang er criminaliteit is, zullen functies in de strijd tegen financiële criminaliteit in de een of andere vorm nodig blijven.

AMLComplianceDarkwebData breachDue DiligenceDigitalData SecurityFinancial InstitutionsKnow your CustomerMoney LaunderingRegTechFinTechRisk

This article has proven to be very helpful to me. Articles as such might be much helpful to you to enhance your knowledge base. You shall learn a lot from this. They provides valuable information such as IT Consulting Services, Telecommunication, Graduate Recruitment, Executive Appointment, Digital Marketing, Sales and Marketing

This is mind blowing, thanks for sharing this valuable content.