La croissance exponentielle de la technologie entraîne le bouleversement de nombreux secteurs, notamment les télécommunications, la robotique, la science et la finance. Alors que les banques s'adaptent lentement aux innovations high-tech, le monde de la conformité et de la lutte contre le blanchiment d'argent sera confronté à des changements et des défis sans précédent dans un avenir proche.

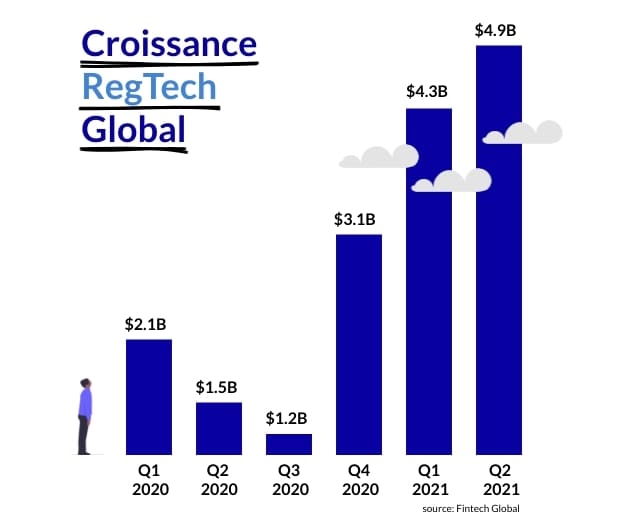

Le monde de la banque est à l'aube d'une renaissance technologique qui changera à jamais notre perception de la finance et de l'argent. Des nouveautés telles que les secteurs FinTech et RegTech exploitent déjà l'intelligence artificielle (IA), l'automatisation robotique des processus (RPA) et la technologie blockchain pour les services bancaires. Les analystes estiment un taux de croissance annuel composé de 26,87 % pour le marché mondial des FinTech et de 20,3 % pour le marché mondial des RegTech jusqu'en 2025, selon Yahoo ! Finance.

Des technologies telles que l'IA, l'Internet des objets, les services bancaires invisibles et l'informatique quantique devraient bientôt supplanter le système bancaire classique, ouvrant la voie à une ère d'automatisation, de produits sur mesure et de modèles prédictifs d'évaluation des risques.

Mais si les systèmes de surveillance des transactions peuvent être automatisés pour analyser les transactions mieux qu'un humain, si les activités suspectes des clients peuvent être détectées par un ordinateur en quelques secondes, si les déclarations d'opérations suspectes peuvent être rédigées par une IA et si les ordinateurs quantiques peuvent prédire le comportement des clients, que réserve l'avenir aux professionnels de la lutte contre le blanchiment d'argent et de la conformité ?

Quel est l'avenir de l'AML avec l'IA et l'apprentissage automatique ?

Le monde de l'intelligence artificielle est l'un des secteurs technologiques qui connaît la croissance la plus rapide au monde. On prévoit qu'en 2021, l'augmentation de l'IA dans les entreprises rapportera 2,900 milliards de dollars en valeur commerciale et libérera 6,2 milliards d'heures de productivité des travailleurs. Le marché mondial de l'IA devrait également atteindre 89,8 milliards de dollars d'ici 2025, selon Aumcore.

Les entreprises FinTech et RegTech commencent à proposer aux banques des solutions de lutte contre le blanchiment d'argent qui utilisent l'intelligence artificielle et l'apprentissage automatique pour analyser les données relatives aux transactions, découvrir des médias indésirables sur les clients, et améliorer et simplifier considérablement les processus de diligence raisonnable des clients.

Dans un avenir pas si lointain, les solutions d'IA et d'apprentissage automatique seront capables d'évaluer le risque de comportement suspect des clients, d'identifier les relations entre les personnes et les entités suspectes, de détecter les changements de comportement des clients et de procéder à des vérifications rétrospectives en quelques heures seulement. Il ne sera plus nécessaire de recourir au travail manuel pour ces tâches.

Un rapport de 2018 du Forum économique mondial intitulé "The New Physics of Financial Services" a démontré que l'automatisation de l'IA, tant dans le service à la clientèle que dans l'administration, transformera radicalement le mode de fonctionnement des banques.

Le risque est que ces solutions suppriment le besoin de rôles d'analyse de données tels que les analystes AML, les analystes de surveillance des transactions, et éventuellement les analystes KYC. Toutefois, l'IA n'entraînera pas la disparition des postes de conformité. Les professionnels de la lutte contre le blanchiment d'argent seront toujours nécessaires pour faire fonctionner les logiciels, communiquer avec les codeurs pour affiner les systèmes et apporter leur expertise dans la détection de nouvelles techniques de blanchiment d'argent. Cela pourrait même créer un tout nouveau domaine artistique dans lequel les professionnels de la lutte contre le blanchiment d'argent deviendront des codeurs, des développeurs et des chefs de projet dédiés aux solutions d'IA pour les institutions financières.

Comment l'Internet des objets façonnera-t-il l'avenir de la lutte contre le blanchiment d'argent ?

L'internet des objets (IoT) est actuellement un sujet brûlant dans le monde de la finance et de la banque. Il s'agit d'un réseau d'objets physiques - smartphones, tablettes, smartwatches, bagues intelligentes, autres wearables, etc. - connectés pour échanger des données entre eux via internet. On le voit déjà aujourd'hui avec les smartphones liés à nos comptes bancaires qui sont utilisés pour payer les factures dans les restaurants et les magasins.

Le marché de l'IoT devrait croître à un taux de croissance annuel composé de 52,1% jusqu'en 2024 et est estimé à 2 milliards de dollars en 2023 selon ReportsnReports. Les prévisions annoncent que les appareils connectés grâce à l'IoT s'élèveront à 75,44 milliards dans le monde d'ici 2025 et que les objets de paiement du quotidien comme les cartes de crédit et de débit deviendront obsolètes.

Couplé à l'IA, l'IdO deviendra un outil puissant pour le KYC. Les appareils interconnectés tels que les smartphones, les lunettes intelligentes et les tablettes peuvent créer la personnalité numérique d'un client en offrant une grande quantité d'informations sur l'identité et le comportement financier de la personne. Les processus KYC peuvent être accélérés et même être réalisés en temps réel en utilisant les données téléchargées de la personne, tandis que l'IA peut effectuer une reconnaissance des modèles financiers et identifier les clients à haut risque.

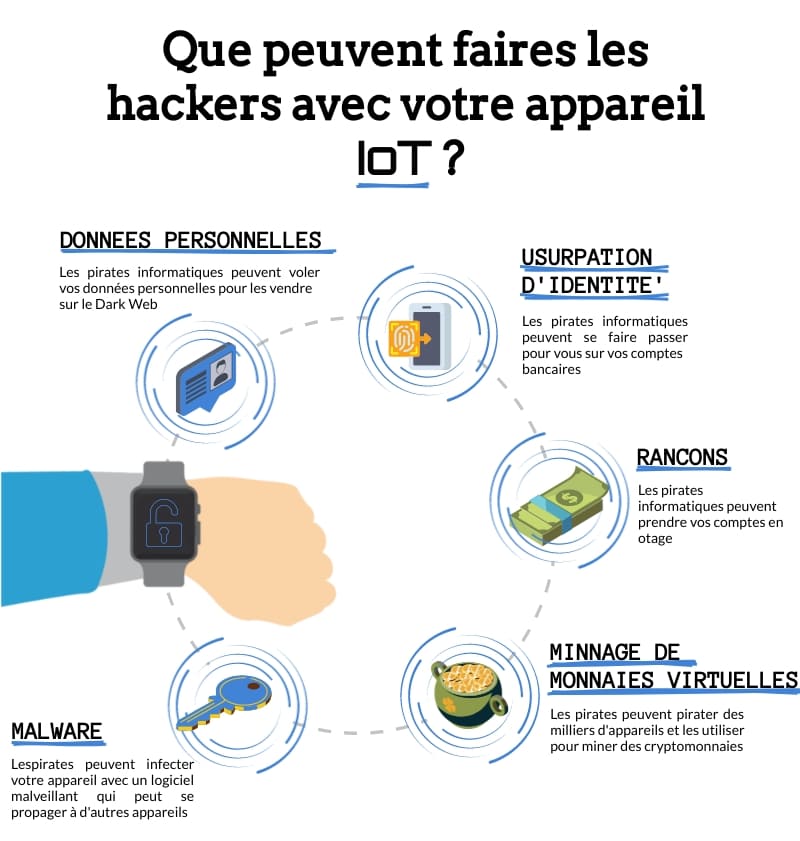

Cependant, l'IdO présente de nombreux risques pour la sécurité. Les logiciels espions, le vol de mots de passe et l'imitation d'appareils peuvent se propager à des milliers d'appareils à travers une seule faille de sécurité et infecter des réseaux entiers. Les informations confidentielles telles que la reconnaissance faciale, les données ou les enregistrements audio et vidéo peuvent être utilisées pour mener des activités frauduleuses sur le compte bancaire d'une personne. Les données volées ont un grand value on les marchés illicites présents sur le Dark Web où les informations sur les comptes et les documents d'identité sont vendus.

L'IdO réduira le besoin d'analystes KYC et de dépistage tout en augmentant la demande de spécialistes de la cybersécurité. Les professionnels du KYC seront toujours nécessaires pour faire fonctionner les logiciels, offrir des conseils sur les nouvelles méthodes d'identification des fraudes et donner un deuxième avis sur des cas spécifiques. Ils travailleront probablement aux côtés d'experts en cybersécurité ayant une connaissance approfondie des méthodes de détournement numérique pour le blanchiment d'argent et l'usurpation d'identité/impersonation.

Comment la banque invisible influencera-t-elle la sphère de l'AML?

La notion de banque invisible est étroitement liée à l'IoT et à l'intelligence artificielle. Mélangeant les deux, ainsi que la banque vocale, la technologie blockchain et la technologie FinTech, la banque invisible vise à intégrer les services financiers dans nos vies sans que nous nous en rendions vraiment compte. Les particuliers pourront payer leur stationnement avec un dispositif connecté à leur voiture qui extrait automatiquement le montant nécessaire de leur compte bancaire. Ils pourront également payer leur ticket de bus en entrant dans le bus sans avoir besoin d'acheter physiquement le ticket. La banque invisible aspire à ce que la banque fasse partie du subconscient de chacun.

La disparition des banques physiques et la convergence de leurs services vers des dispositifs électroniques peuvent présenter de nombreux risques. Les criminels pourront plus facilement mettre en oeuvre des schémas de smurfing et de structuration vers des entreprises de façade, en les alimentant en gains mal acquis par le biais de petites transactions, simplement en y entrant. Un réseau compliqué de petits paiements par l'intermédiaire d'entreprises connectées peut dissimuler l'origine des fonds criminels, ce qui rend leur traçage plus difficile.

Les fraudeurs peuvent également pirater ou voler des appareils pour les utiliser à leurs propres fins, tandis que les pirates informatiques peuvent faire tomber, manipuler ou voler des informations et de l'argent par le biais de cyberattaques.

Les postes liés à la fraude, tels que les examinateurs et les spécialistes de la fraude, gagneront du terrain dans les institutions financières, soit en travaillant aux côtés des professionnels de la lutte contre le blanchiment d'argent, soit en fusionnant avec leurs rôles. Les experts de la lutte contre le blanchiment d'argent seront nécessaires pour détecter les nouvelles techniques de blanchiment et ainsi mettre à jour le logiciel d'IA afin de capturer les nouveaux comportements suspects. Ils seront également nécessaires pour intégrer les nouvelles réglementations et lois dans le système. Le cybersécurité deviendra également un aspect fondamental de la banque invisible, créant ainsi davantage de postes dans ce domaine.

Comment l'informatique quantique façonnera-t-elle l'avenir de la LAB?

Les ordinateurs quantiques sont sur le point de révolutionner le monde de l'informatique. Grâce à la mécanique quantique, c'est-à -dire la physique et l'interaction des particules subatomiques (photons, électrons, etc.), la puissance de calcul d'un seul ordinateur augmentera de manière inimaginable.Selon Research Dive, le secteur mondial de l'informatique quantique devrait connaître un taux de croissance annuel composé de 30 % jusqu'en 2027, avec une taille de marché prévue de 667,3 millions de dollars d'ici cette année-là . Des institutions financières telles que BBVA, ABN Amro, CaixaBank, et Standard Chartered Bank font déjà des recherches et étudient les avantages de l'informatique quantique dans le monde de la banque.

Ces avantages comprennent l'analyse de données non structurées gargantuesques, l'amélioration du service à la clientèle en proposant des offres plus opportunes et plus pertinentes, le calcul du risque de crédit des clients et l'optimisation des opérations sur actions. L'ordinateur quantique sera également capable de créer des modèles pour classer et prendre des décisions d'embarquement pour processus KYC et peut également prédire le comportement des clients. Couplé à l'IA, ses capacités peuvent être infinies.

S'il est difficile de prédire si ces ordinateurs peuvent supplanter certaines fonctions dans le domaine de la conformité, il est très probable que tous les professionnels de la lutte contre le blanchiment d'argent et de la conformité devront s'habituer aux complexités de la technologie quantique à l'avenir. La fusion de l'IA et des ordinateurs quantiques pourrait sonner le glas des analystes en matière de lutte contre le blanchiment d'argent et d'autres rôles similaires, mais les professionnels de la lutte contre le blanchiment d'argent seront toujours nécessaires pour aider à mettre au point le logiciel de détection, analyser et affiner ses règles de détection, améliorer ses fonctionnalités et donner des conseils sur les nouvelles méthodologies de détection et de blanchiment d'argent. Il est possible que les professionnels de la lutte contre le blanchiment d'argent deviennent des architectes ou des développeurs de logiciels.

La commercialisation des ordinateurs quantiques devrait avoir lieu d'ici cinq ans.

Que réserve l'avenir aux responsables de l'AML?

Ce que nous avons vu dans cette brève analyse sur l'intelligence artificielle et l'apprentissage automatique, l'Internet des objets, la banque invisible et l'informatique quantique, c'est que l'automatisation régnera en maître dans l'avenir de la banque. Les emplois d'analyse manuelle, notamment les analystes AML et KYC, seront très probablement remplacés par des IA capables d'effectuer un travail plus rapide et plus précis.

Le monde des institutions financières devenant de plus en plus technologique, les professionnels de la lutte contre le blanchiment d'argent passeront probablement du monde de la banque à celui des FinTech et RegTech. Les spécialistes de la lutte contre le blanchiment d'argent devront acquérir un certain degré de compétence technique en matière de codage et de développement de logiciels, car la lutte contre le blanchiment d'argent sera axée sur la création d'outils puissants et intelligents pour contrer les flux d'argent sale.

Ces incroyables avancées technologiques ne condamneront pas la sphère de la LAB à l'antiquité. Nous ne pouvons pas prédire quels nouveaux postes et emplois seront créés grâce à ces avancées futures, ni quelles technologies incroyables pourraient voir le jour dans les années à venir. Qui aurait su, il y a 20 ans, que l'une des merveilles technologiques énumérées ci-dessus existerait aujourd'hui ?

La meilleure façon pour les professionnels de la lutte contre le blanchiment d'argent de ne pas être dépassés par ces nouveautés est de mettre constamment à jour leurs connaissances sur les technologies à venir. Plus on comprend ce que l'avenir réserve à son travail, plus on peut s'adapter et évoluer dans le paysage financier perturbé qui s'annonce. Ignorer les technologies futures peut conduire à se laisser distancer et à trouver son métier obsolète.

Tant que la criminalité existera, les rôles de lutte contre les crimes financiers seront toujours nécessaires, sous une forme ou une autre.

AMLComplianceDarkwebData breachDue DiligenceDigitalData SecurityFinancial InstitutionsKnow your CustomerMoney LaunderingRegTechFinTechRisk

This article has proven to be very helpful to me. Articles as such might be much helpful to you to enhance your knowledge base. You shall learn a lot from this. They provides valuable information such as IT Consulting Services, Telecommunication, Graduate Recruitment, Executive Appointment, Digital Marketing, Sales and Marketing

This is mind blowing, thanks for sharing this valuable content.