En 2018, plus de 2100 déclarations de soupçon ont fuité du réseau de répression des crimes financiers du Trésor américain (FinCEN), exposant leurs faiblesses et leurs insensibilités. Connu sous le nom de "FinCEN Files", les actes répréhensibles révélés par Buzzfeed News et le Consortium international des journalistes d'investigation (ICIJ) ont démontré comment un régime de déclaration de soupçon inefficace a poussé les grandes institutions financières mondiales à faciliter le blanchiment d'argent, le trafic de drogue, le terrorisme et les systèmes de Ponzi.

Les organismes chargés de l'application de la loi et les cellules de renseignement financier (CRF) sont submergés de rapports de mauvaise qualité, ce qui rend leur traitement fastidieux, voire quasi impossible, avec l'attention qu'ils méritent. Alors, qu'est-ce qui fait une DAS parfaite ?

Qu'est-ce qu'une DAS et qu'est-ce qu'elle n'est pas

Avant de plonger dans les aspects techniques de la rédaction d'un rapport d'activité suspecte idéal, il faut d'abord comprendre ce qu'est un rapport d'activité suspecte et ce qu'il n'est pas.

Une DAS ou SAR pour l'anglais Suspicious Activity Report n'est pas un document défensif utilisé à des fins de couverture, ce qui signifie qu'il n'existe pas pour apaiser les autorités, donner une bonne image de votre institution financière ou éviter les amendes. Le signalement d'un comportement suspect doit être une activité proactive visant à stopper le flux d'argent noir, et non à protéger une banque de ses erreurs ou négligences passées.

Comment construire un narratif pour un SAR ?

Les déclarations sont lues par les analystes des CRF nationales qui doivent essayer de comprendre qui est votre client et pourquoi la transaction qu'il a effectuée est suspecte. Afin d'éviter l'erreur de rédiger un rapport confus ou incomplet qui n'a que peu d'utilité, mettez-vous à la place du lecteur.Pour vous aider à écrire une meilleure narration pour vos STR, pensez à :

-

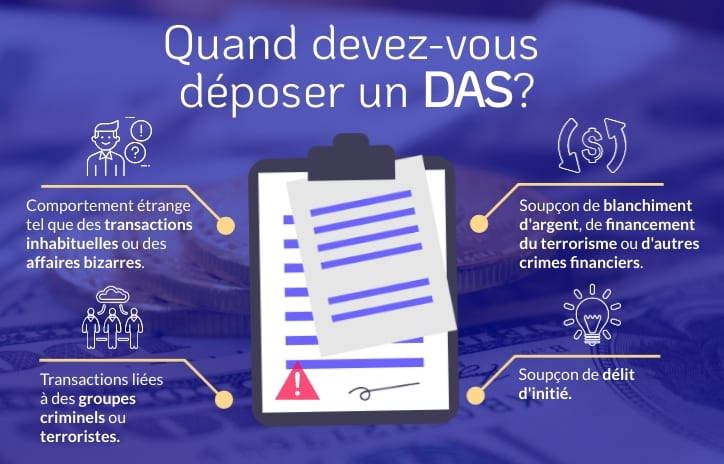

1 Qui: Incorporez les informations nécessaires sur l'identité de la ou des personnes faisant l'objet de votre rapport. Cela comprend leur nom, leur adresse, leur fonction, leur date de naissance et leur numéro de compte. Si un employé d'une animalerie effectue des transactions qui dépassent ses revenus ou si un jeune de dix-neuf ans manipule des millions d'euros, ces informations peuvent aider l'analyste de la CRF à identifier rapidement le comportement suspect. Pour les entreprises, veillez à établir la liste des identités des UBO..

2 Quand: Ajoutez la date précise à laquelle le comportement suspect s'est produit. S'il s'est produit sur une certaine période, indiquez la chronologie des événements. Si l'activité a impliqué plusieurs retraits à un distributeur automatique, indiquez les heures précises de chaque retrait. Cela aidera l'analyste de la CRF à se faire une meilleure idée de l'évolution de l'activité suspecte.

3 Où: Le cas échéant, veillez à indiquer le lieu où se déroule l'action suspecte, comme l'adresse de la succursale ou du distributeur automatique. Une personne qui vit dans une ville mais qui se rend dans une autre ville pour retirer de l'argent ou qui se rend dans plusieurs agences pour déposer de l'argent peut indiquer aux analystes de la CRF les signes avant-coureurs d'une activité illégale.

4 Quoi: Détaillez ce qui s'est passé et ce qui vous a fait considérer l'activité comme suspecte. Ãnumérez les différentes étapes de la ou des transactions et/ou des retraits/dépôts d'espèces. C'est là que l'analyste de la CRF comprendra vraiment ce qui s'est passé. Soyez concis, mais n'omettez pas les détails nécessaires et assurez-vous d'ajouter comment l'activité a été signalée - outil de surveillance, analyse rétrospective, etc.

5 Pourquoi: Expliquez pourquoi vous pensez que le comportement est suspect. Ãnumérez les raisons : blanchiment d'argent, évasion fiscale, compte mule, etc. Cela aidera l'analyste de la CRF à catégoriser votre rapport. Les Cellules de Renseignement Financier souhaitent que vous utilisiez des mots-clés pour signaler le type d'activité sur lequel porte votre rapport. Leur liste de mots-clés peut être utile à toutes les institutions financières du monde entier.

A faire et à ne pas faire lors d'déclaration d'activité suspecte

Maintenant que vous savez ce qui constitue une bonne narration pour une DAS, voyons ce qui fait qu'une déclaration d'activité suspecte se démarque et ce qui ne le fait pas.

Restez simple: utilisez le temps présent lorsque vous rédigez votre rapport. Veillez à utiliser des mots simples et des concepts concis. N'abusez pas des concepts techniques et écrivez toujours les acronymes.

Citations: si le client a eu une conversation avec un membre du personnel de la banque, vous pouvez le citer si vous estimez que cela ajoute au récit ou accentue son comportement suspect. Cependant, ne déformez pas ses propos et n'y ajoutez pas de sens inexistant. Utilisez les citations de manière parcimonieuse et uniquement si nécessaire.

Confidentialité: gardez vos rapports confidentiels. Ne les distribuez pas, n'en parlez pas avec des collègues qui n'ont pas besoin d'être au courant du document, n'y faites pas référence lorsque vous parlez à un client, ou ne menacez pas un client avec. Seule une poignée de personnes étroitement connectées, comme les services de conformité ou de lutte contre le blanchiment d'argent, doivent avoir connaissance des rapports.

Connexions: indiquez toutes les connexions que votre client peut avoir avec un autre client réalisant des affaires louches dans la même institution financière. Soyez clair sur la manière dont ils sont connectés et essayez de savoir si la connexion se comporte de la même manière. Si vous découvrez un ensemble de personnes exécutant les mêmes transactions douteuses, vous pouvez les regrouper dans le même SAR.

Copies: après avoir envoyé le rapport à votre CRF locale, gardez toujours une copie. Il sera ainsi plus facile de retrouver les informations si la CRF vous demande de faire un suivi avec d'autres éléments ou données.

Restez bref: n'écrivez pas un rapport excessivement long et détaillé. Vous n'êtes pas en train d'écrire un article savant ou une thèse de doctorat. Gardez le récit à une page maximum, ou une page et demie si cela est strictement nécessaire.

Répétitions: ne répétez pas les informations. Si les informations relatives à l'identité d'un client sont mentionnées quelque part dans le rapport, il n'est pas nécessaire de les répéter dans le récit, à moins que ces éléments soient indispensables pour mettre en évidence les raisons pour lesquelles vous pensez que l'activité est suspecte.

Les puces : évitez les puces à moins que vous n'énumériez quelque chose. N'écrivez pas tout le récit en puces car vous risqueriez de rendre votre récit confus et difficile à assembler. Vous pouvez les utiliser pour énumérer une sélection d'opérations mais utilisez-les de manière éparse dans votre document.

Listes d'achats: étroitement lié au point précédent est de fournir une longue liste de transactions dans votre rapport. Ãvitez de rédiger des "listes d'achats" longues et lourdes. Essayez plutôt de mettre en évidence les transactions les plus importantes et de résumer les autres. Si cela les intéresse, les CRF vous demanderont de fournir la liste complète des transactions dans leur suivi.

Délais: essayez d'éviter d'envoyer une déclaration de soupçon à votre CRF au-delà de son délai de soumission de 30 jours (la date peut différer selon votre pays.) Les déclarations de soupçon tardives peuvent entraver les enquêtes et rendre plus difficile l'arrêt de l'activité suspecte ou la traque du client félon. Les FinCEN Files ont montré que le délai médian de déclaration d'une DAS était de 166 jours, celui de Barclay étant de 1,205 jour.

Qualité vs Quantité

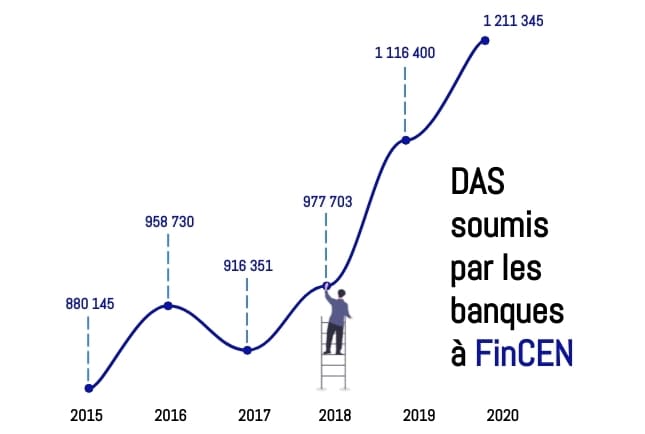

Les cellules de renseignement financier sont submergées de STR et ne sont pas en mesure de les passer au crible de manière efficace. Entre 2011 et 2017, FinCEN a reçu plus de 12 millions de déclarations de soupçon de la part d'institutions financières.

Ce mécanisme défensif est souvent associé à une surdéclaration. Connu sous le nom de " crier au loup ", les déclarations de soupçon sont souvent rédigées pour tout comportement ou transaction légèrement suspect sans véritable enquête de la part de l'institution financière. Les DAS sont souvent rédigées pour n'importe quel comportement ou transaction légèrement suspect sans aucune enquête réelle de la part de l'institution financière, simplement pour se "protéger" des régulateurs et montrer que leurs régimes de lutte contre le blanchiment d'argent et le financement du terrorisme sont optimaux. Cependant, 90 % de toutes les déclarations de soupçon n'ont aucune valeur immédiate et seulement 10 % d'entre elles conduisent à une enquête par les CRF.

Comprendre ce qu'est une DAS, perfectionner la narration et connaître les bons mots-clés est inutile si l'on ne porte pas son attention sur la qualité plutôt que sur la quantité, et ces éléments mis ensemble sont la clé de la rédaction de la DAS parfaite.

En 2020, 55% des dossiers de blanchiment d'argent transmis aux autorités judiciaires belges provenaient de déclarations de soupçon soumises par les établissements bancaires. Au fil des ans, on observe une croissance légère, mais régulière, des nouveaux dossiers transmis aux autorités belges grâce aux déclarations de soupçon. Ceci est en partie dû à la mise à jour des lignes directrices par la CRF nationale belge, la CTIF.

{kind=link}

{kind=link}