Houd je van cookies? 🍪 We gebruiken cookies, we gaan gewoon naar onze website, we slaan geen persoonlijke gegevens op. Door onze site te gebruiken, lezen we je graag Cookiebeleid, Privacybeleid en Servicevoorwaarden.

Door financiële instellingen opgestelde Suspicious Activity Reports (SAR) bevatten enkele van de meest waardevolle gegevens waarover rechtshandhavingsinstanties beschikken in de strijd tegen financiële criminaliteit. Toch heeft het FinCEN Files-schandaal van 2020 aangetoond dat grote banken er door de jaren heen consequent niet in zijn geslaagd om goede rapporten op te stellen en in te dienen. Wat kunnen wij van hun fouten leren om de perfecte SAR te kunnen samenstellen?

In 2018 zijn meer dan 2.100 SAR's uitgelekt van het Financial Crimes Enforcement Network (FinCEN) van het Amerikaanse ministerie van Financiën, waardoor hun zwakke punten en gevoeligheden aan het licht zijn gekomen. Bekend als de FinCEN Files, de wandaden die door Buzzfeed News en het International Consortium of Investigative Journalists (ICIJ) aan het licht zijn gebracht, hebben aangetoond hoe een ondoeltreffende SAR-regeling grote mondiale financiële instellingen witwaspraktijken, drugshandel, terrorisme financiering en Ponzi-constructies het gemakkelijk gemaakt hebben om verder te bloeien.

De manier waarop SAR's worden behandeld, staat vaak bol van de basisfouten. Elementen zoals het relaas, de trefwoorden, de doelstelling en het tijdstip van indiening kunnen een wereld van verschil maken in de kwaliteit van de rapporten. Uit FinCEN-dossiers is gebleken dat SAR's vaak te laat, met onvolledige informatie en om de verkeerde redenen werden ingediend.

Wetshandhavingsinstanties en financiële inlichtingeneenheden (FIU) worden overspoeld met meldingen van slechte kwaliteit, waardoor het lastig of bijna onmogelijk wordt om ze te behandelen of er de nodige aandacht kunnen aan geven die ze werkelijk verdienen. Dus, wat maakt een perfecte SAR?

Wat is een SAR en wat is het niet

Alvorens in te gaan op de technische aspecten van hoe je een perfect Suspicious Activity Report schrijft, moet je eerst begrijpen wat een SAR is, en wat het niet is.

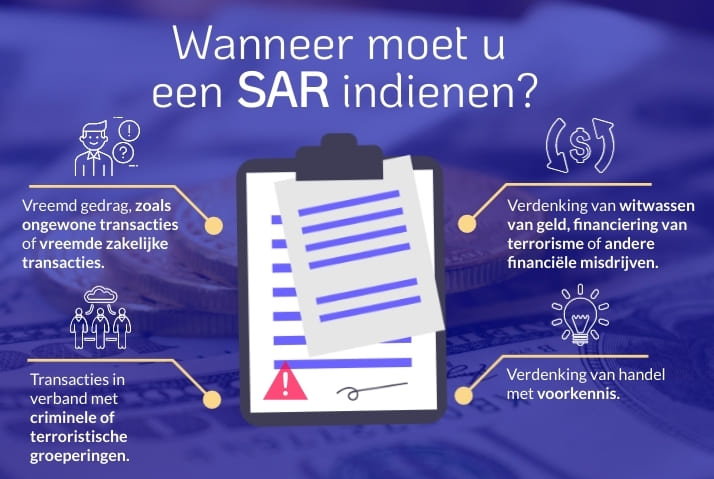

Een SAR is een kort document dat door een financiële instelling wordt opgesteld om een verdacht gedrag of een verdachte transactie van een cliënt te melden. Indien een persoon ervan verdacht wordt betrokken te zijn bij een vorm van financiële criminaliteit, moet in de melding kort worden uitgelegd wat de identiteit van de persoon is en een korte beschrijving van de transactie of het gedrag dat verdacht wordt geacht.

Een SAR is niet een defensief document dat wordt gebruikt om zich in te dekken als financiële instelling, dus geen document om autoriteiten te sussen, uw financiële instelling er goed te laten uitzien, of om boetes te vermijden. Het melden van verdacht gedrag moet een proactieve activiteit zijn om de stroom van zwart geld te stoppen, niet om een bank te beschermen tegen fouten of nalatigheid in het verleden.

Wat is het verschil tussen een SAR, een STR, een UTR, en een CTR?

A Suspicious Transaction Report (STR) en een Unusual Transaction Report (UTR) zijn verwisselbare termen die voor een SAR worden gebruikt. Een Currency Transaction Report (CTR) daarentegen is een formulier dat door een bankvertegenwoordiger moet worden ingevuld wanneer een cliënt een valutatransactie van meer dan $10.000 verricht. Zij zijn verplicht in de Verenigde Staten, maar werden ook in verschillende vormen in andere jurisdicties ingevoerd. Een CTR moet niet naar de lokale FIU worden gezonden, maar kan uitgroeien tot een SAR indien de activiteit als verdacht wordt beschouwd.

Hoe maak je een verhaal voor een SAR?

SAR's worden gelezen door analisten in nationale FIU's die moeten proberen te begrijpen wie uw cliënt is en waarom de transactie die hij/zij heeft verricht verdacht is. Om te voorkomen dat u een verwarrend of onvolledig rapport schrijft dat weinig nut heeft, moet u zich in de schoenen van de lezer verplaatsen.

Om je te helpen een beter verhaal te schrijven voor je STRs, gebruik je de 5 W's:

1

Wie: Vermeld de nodige informatie over de identiteit van de persoon/personen waarover u verslag uitbrengt. Dit omvat hun naam, adres, functie, geboortedatum en rekeningnummer. Als een medewerker van een dierenwinkel transacties doet die zijn inkomen te boven gaan, of een negentienjarige met miljoenen euro's omgaat, kan dit de FIU-analist helpen om snel de vinger te leggen op verdacht gedrag. Voor bedrijven, zorg ervoor dat u de identiteit van de UBO's vermeldt.

2

Wanneer: Voeg de precieze datum toe van wanneer het verdachte gedrag plaatsvond. Als het zich over een bepaalde tijdspanne heeft afgespeeld, schrijf dan de tijdlijn van de gebeurtenissen op. Als de activiteit gepaard ging met meerdere geldopnames bij een geldautomaat, vermeld dan het precieze tijdstip van elke opname. Zo krijgt de FIU-analist een beter beeld van het verloop van de verdachte activiteit.

3

Waar: Vermeld in voorkomend geval de plaats waar de verdachte actie plaatsvond, zoals het adres van het filiaal of van de geldautomaat. Een persoon die in de ene stad woont maar in een andere stad geld opneemt of naar meerdere filialen gaat om geld te storten, kan de FIU-analisten helpen de waarschuwingssignalen van een illegale activiteit op te sporen.

4

Wat: Beschrijf wat er is gebeurd waardoor u de activiteit verdacht vond. Maak een lijst van de verschillende stappen van de transactie(s) en/of opnames/stortingen van contant geld. Dit is waar de FIU-analist echt zal begrijpen wat er gebeurd is. Wees beknopt maar laat geen noodzakelijke details weg en zorg ervoor dat u toevoegt hoe de activiteit werd gemarkeerd - controle-instrument, lookback, etc.

5

Waarom: Leg uit waarom u het gedrag verdacht vindt. Geef een opsomming van de redenen: witwassen van geld, belastingontduiking, spiegeling van de rekening, enz. Dit zal de FIU-analist helpen bij het categoriseren van uw melding. FIU's zoals FinCEN willen dat u trefwoorden gebruikt om het type activiteit waarover u rapporteert aan te duiden. Hun lijst van trefwoorden kan nuttig zijn voor alle financiële instellingen over de hele wereld.

Wat wel en wat niet te doen bij een melding van verdachte activiteiten

Nu u weet wat een goed verhaal is voor een STR, laten we eens kijken naar wat een Suspicious Activity Report bijzonder maakt en wat niet.

Dos

Hou het simpel: gebruik een actieve tijd bij het schrijven van je verslag. Zorg ervoor dat u eenvoudige woorden en beknopte begrippen gebruikt. Overdrijf niet met technische concepten en schrijf eventuele acroniemen altijd uit.

Citaten: indien de cliënt een gesprek heeft gehad met een personeelslid van de bank, mag u hem/haar citeren indien u van mening bent dat dit bijdraagt tot het verhaal of zijn/haar verdacht gedrag accentueert. Verdraai zijn/haar woorden echter niet en voeg er geen onbestaande betekenis aan toe. Gebruik citaten spaarzaam en alleen als het nodig is.

Vertrouwelijkheid: houd uw rapporten vertrouwelijk. Verspreid ze niet, praat er niet over met collega's die niet op de hoogte hoeven te zijn van het document, verwijs er niet naar wanneer u met een cliënt praat, of bedreig een cliënt er niet mee. Alleen een handvol nauw verbonden personen, zoals de compliance- of AML-afdelingen, mogen van de rapporten op de hoogte zijn.

Linken: vermeld eventuele connecties die uw cliënt kan hebben met een andere cliënt die louche zaken doet in dezelfde financiële instelling. Wees duidelijk over hoe ze verbonden zijn en probeer te achterhalen of de gelinkte persoon zich op dezelfde manier gedraagt. Als u een groep mensen ontdekt die dezelfde dubieuze transacties uitvoeren, kunt u ze samenbrengen in dezelfde SAR.

Kopieën: Nadat u het verslag naar uw lokale FIU hebt gestuurd, moet u altijd een kopie bewaren. Zo kunt u de informatie gemakkelijker terugvinden als de FIU u vraagt om meer materiaal of gegevens aan te leveren.

Herhalingen: herhaal geen informatie. Als de identiteitsgegevens van een cliënt ergens in het rapport zijn vermeld, is het niet nodig die in de beschrijving te herhalen, tenzij dat materiaal onontbeerlijk is om duidelijk te maken waarom u de activiteit verdacht vindt.

Bullet points: Vermijd opsommingstekens, tenzij je iets opsomt. Schrijf niet het hele verhaal in opsommingstekens, want dan kan uw verhaal verwarrend maken en lijden tot een moeilijke samenvatting. U kunt ze gebruiken om een selectie van verrichtingen op te sommen, maar gebruik ze spaarzaam in uw document.

Boodschappenlijstjes: Nauw verbonden met het vorige punt is het geven van een lange lijst van transacties in uw verslag. Vermijd het opstellen van lange en zware "boodschappenlijstjes". Probeer in plaats daarvan de belangrijkste transacties te benadrukken en de overige samen te vatten. Indien u dit wenst, zullen de FIU's u vragen om in hun follow-up de volledige lijst van transacties te verstrekken.

Termijnen: probeer te vermijden dat u een SAR naar uw FIU stuurt na de indieningstermijn van 30 dagen (de datum kan verschillen naargelang uw land.) Late STR's kunnen het onderzoek belemmeren en het moeilijker maken om de verdachte activiteit te stoppen of de criminele cliënt op te sporen. Uit FinCEN-bestanden bleek dat de mediane rapportagetijd voor een SAR 166 dagen bedroeg, waarbij de mediane Barclay-rapportage 1,205 dagen bedroeg.

Kwaliteit versus kwantiteit

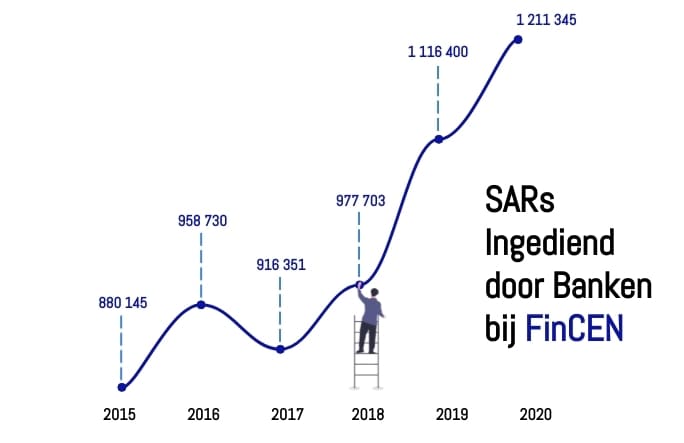

Financiële inlichtingen eenheden worden overspoeld met STR's en zijn niet in staat om ze op een efficiënte manier te doorzoeken. Tussen 2011 en 2017 ontving FinCEN meer dan 12 miljoen SAR's van financiële instellingen.

Zoals eerder in het artikel vermeld, hebben financiële instellingen de neiging SAR's op te stellen als verdedigingsdocumenten tegen eerdere misstappen en grove nalatigheden. Dit vermindert niet alleen de waarde en de kwaliteit van de rapporten, maar beschermt banken ook niet tegen gerechtelijke stappen. Het indienen van een SAR ontslaat een financiële instelling niet van verantwoordelijkheid en toezichthouders kunnen, indien nodig geacht, in rechte tegen hen blijven optreden.

Dit defensieve mechanisme wordt vaak geassocieerd met buitensporige rapportage. SAR's, ook bekend als "crying wolf", worden vaak opgesteld voor elk gedrag of elke transactie die ook maar enigszins verdacht is, zonder dat de financiële instelling een echt onderzoek heeft ingesteld, alleen maar om zich tegen de toezichthouders te "beschermen" en te laten zien dat hun AML/CTF-regelingen optimaal zijn. Echter, 90% van alle STR's heeft geen onmiddellijke waarde en slechts 10% leidt tot een onderzoek door de FIU's.

Ga bij het schrijven van een SAR voor kwaliteit, niet voor kwantiteit. Voordat u aan de eigenlijke opstelling van de melding begint, moet u nagaan of de transactie al dan niet verdacht is. Dit kan worden gedaan door documenten met betrekking tot de transactie op te vragen of door de accountmanager van de cliënt te vragen of het gedrag van de cliënt als normaal kan worden beschouwd of niet. Dit mag echter niet worden gedaan om de vrees voor melding aan te wakkeren.

Begrijpen wat een STR is, het verhaal perfectioneren, en de juiste sleutelwoorden kennen is nutteloos als men zijn aandacht niet richt op kwaliteit boven kwantiteit, en die elementen samen vormen de sleutel tot het schrijven van de perfecte SAR.

Een blik op België

In 2020 was 55% van de witwasdossiers die aan de Belgische gerechtelijke autoriteiten werden doorgegeven, afkomstig van SAR's die door banken werden ingediend. In de loop der jaren is er een lichte, maar gestage groei geweest van nieuwe dossiers die dankzij de SAR's aan de Belgische autoriteiten werden doorgegeven. Dit is ten dele te danken aan de geactualiseerde richtsnoeren van het Belgische nationale meldpunt, de CTIF.

Als u weet hoe u een kwaliteits-SAR moet schrijven, kan dat uw financiële instelling en AML-afdeling helpen voorop te lopen in de strijd tegen financiële criminaliteit. Neem contact met ons op om te horen hoe wij u en uw team kunnen helpen bij het schrijven van het perfecte Suspicious Activity Report!

Panama Papers, Offshore Leaks en Swiss Leaks onthulden een donkere kant van financiën. Leer hoe de gegevens werden g...

Money LaunderingFri 26 February 2021

Deskundigen op het gebied van risicobeheer en compliance met de regelgeving

Pideeco is een adviesbureau dat juridische diensten, zakelijke oplossingen, operationele assistentie en educatief materiaal biedt voor professionals in de financiële sector.

We zijn gevestigd in Brussel en zijn gespecialiseerd in diensten voor het naleven van wettelijke risico's in de eurozone.

Pideeco combineert professionele kennis van regelgeving en technische expertise om het bedrijfsreputationele en operationele risico te beschermen. Onze unieke klantgerichte aanpak helpt ons bij het bouwen van strategische en legitieme kostenefficiënte oplossingen.

Als u met ons als team werkt, betekent dit dat u complementaire mensen kunt bereiken, wat out-of-the-box denken en innovatieve visie.

{kind=link}

{kind=link}