De zware boetes die financiële instellingen de afgelopen jaren hebben opgelegd gekregen voor AML-tekortkomingen hebben hun doel vaak niet bereikt. Deze inefficiëntie blijkt uit de herhaalde overtredingen van dergelijke banken, de zware last die het op hen legt, en het gebrek aan verbetering van het AML-systeem. Er is een effectievere aanpak nodig om financieel wangedrag aan te pakken. Wat kan er verbeterd worden?

In ons artikel getiteld “Hoe effectief zijn AML-boetes?” onderzochten we de ineffectiviteit van AML-sancties, waaronder de redenen waarom financiële instellingen worden beboet, het probleem van recidive bij grote banken, en hoe de ontoereikendheid van dergelijke boetes te wijten is aan een groter probleem binnen het AML-systeem. We keken ook naar het feit dat er geen meetgegevens zijn om het succes van het AML-systeem te bepalen, en dus de effectiviteit van AML-boetes.

Toezichthouders en wetgevers moeten een alternatief kader voorstellen voor het sanctioneren en corrigeren van financiële instellingen die AML-regels negeren. Dit systeem moet zich richten op het stoppen van witwassen, en niet op het bestraffen van niet-naleving van een verouderd afvinksysteem.

Laten we ons verdiepen in een verkenning van strategieën en initiatieven gericht op het optimaliseren van het model van AML-sancties, op zoek naar innovatieve benaderingen om de effectiviteit te verbeteren.

Wat kunnen wetgevers doen om het AML-systeem te verbeteren?

Critici hebben erop gewezen dat AML-regelgeving en -richtlijnen vaak vaag zijn en vatbaar voor interpretatie door de financiële instellingen en bedrijven die ze implementeren. Dit creëert dubbelzinnigheid in de toepassing van regels, waardoor sommige entiteiten mogelijk mazen in de wet kunnen exploiteren of het belang van AML-regels kunnen onderschatten, wat kan leiden tot mogelijke sancties.

De verbetering van het model van AML-boetes zou moeten beginnen met een synergie tussen wetgevers en financiële instellingen. Het simpelweg beter definiëren van bepaalde AML-definities en -regelgeving is niet voldoende. In plaats daarvan zouden wetgevers feedback uit de sector moeten toestaan.

Een voortdurende dialoog met financiële instellingen, wetshandhavingsinstanties en experts kan helpen om richtlijnen te verfijnen en te verduidelijken, en eventuele tekortkomingen te verbeteren, waardoor financiële instellingen hun AML-verantwoordelijkheden volledig kunnen begrijpen. Scenario-gebaseerde begeleiding zou financiële instellingen ook kunnen helpen om richtlijnen beter te implementeren. Dit soort begeleidingsdocumenten schetsen verschillende typologieën van witwassen en hoe deze zich kunnen manifesteren in verschillende industrieën of financiële producten. Deze realistische scenario's kunnen dienen als praktische handleidingen voor compliance-officers, waardoor het gemakkelijker wordt om AML-regelgeving in verschillende contexten toe te passen.

Wat kunnen toezichthouders doen om het AML-systeem te verbeteren?

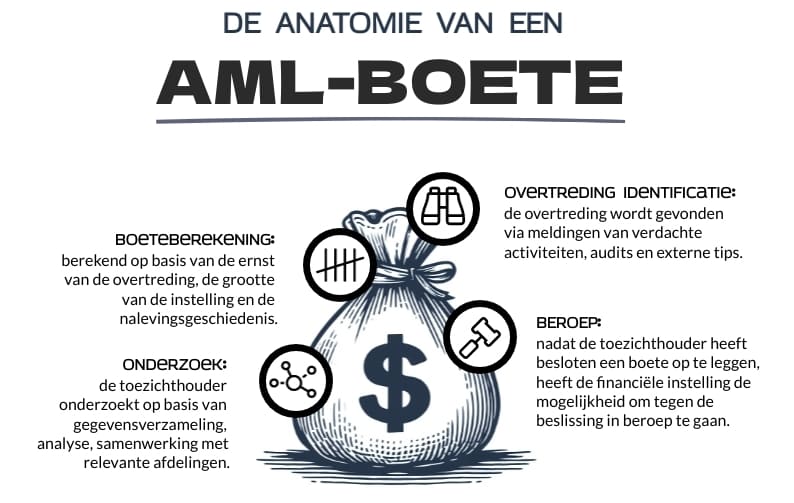

Sancties voor niet-naleving van AML-regels worden opgelegd door lokale toezichthouders. Deze instanties houden vaak toezicht op onderzoeken, voeren audits uit en monitoren financiële instellingen om naleving van deze regelgeving te waarborgen. Zij zijn ook de aangewezen instanties voor eventuele problemen, vragen of zorgen met betrekking tot anti-witwasmaatregelen binnen hun rechtsgebied.

Vaak implementeren financiële instellingen AML-regels om toezichthouders, die als waakhonden worden gezien, tevreden te stellen. Ze volgen een afvinkbenadering van compliance, wat betekent dat ze zich primair richten op het voldoen aan de minimumeisen en formaliteiten zonder noodzakelijkerwijs de bredere geest en intentie van anti-witwasmaatregelen aan te pakken.

Een afvinkbenadering kan resulteren in een zwakke compliance-cultuur, AML veranderen in een administratieve taak in plaats van een proactieve, en kan leiden tot over het hoofd geziene verdachte activiteiten en gemiste kansen voor detectie, wat leidt tot AML-sancties. Toezichthouders zouden hun rol in de ogen van financiële instellingen moeten herdefiniëren en hen moeten helpen af te stappen van een afvinkmentaliteit. Dit zou kunnen door:

Resultaatgerichte prestatiemetrieken: toezichthouders moeten de focus verleggen van checklist-achtige compliance naar resultaatgerichte prestatiecriteria. Financiële instellingen moeten worden beoordeeld op basis van de effectiviteit van hun AML-programma's en de daadwerkelijke vermindering van witwasrisico's, in plaats van alleen te voldoen aan procedurele vereisten. Een voorbeeld zou het kwantificeren van het daadwerkelijke aantal of de waarde van witwasincidenten die succesvol zijn geïdentificeerd, gemeld en voorkomen.

Publiek-private samenwerkingsplatforms: toezichthouders moeten publiek-private samenwerkingsplatforms creëren waar zij, wetshandhavingsinstanties en financiële instellingen samenwerken om inlichtingen, kennis en benaderingen van AML te delen. Deze samenwerkingsaanpak kan effectievere strategieën opleveren dan louter compliance.

Incentief-gebaseerde compliance: toezichthouders zouden incentive-gebaseerde compliancemodellen kunnen introduceren waarbij financiële instellingen die proactief investeren in AML-technologieën, training en risicobeperkende maatregelen die afwijken van afvinkprocessen, worden beloond met regelgevingsvoordelen of verminderd toezicht.

Regulatory sandboxes: toezichthouders zouden regulatory sandboxes kunnen opzetten waar financiële instellingen kunnen experimenteren met innovatieve AML-oplossingen onder gecontroleerde omstandigheden. Dit maakt het testen en verfijnen van nieuwe compliancestrategieën mogelijk.

Stresstesten voor AML-programma's: toezichthouders zouden een procedure kunnen opzetten om financiële instellingen in staat te stellen stresstesten uit te voeren op hun AML-programma's, waarbij verschillende witwasscenario's worden gesimuleerd om hun paraatheid en effectiviteit te beoordelen. Dit zou financiële instellingen in staat stellen te zien waar en hoe hun afvinkstrategieën niet werken.

In januari 2023 legde de financiële toezichthouder van de staat New York een boete van $50 miljoen op aan het cryptocurrency-exchangeplatform Coinbase omdat het zijn klantacceptatievereisten behandelde als een “simpele afvinkoefening” wat resulteerde in onvoldoende achtergrondcontroles. Adrienne Harris, de DFS-superintendent van New York, verklaarde dat “Coinbase er niet in slaagde een functioneel compliancprogramma op te bouwen en te onderhouden dat gelijke tred kon houden met zijn groei. Dat falen stelde het Coinbase-platform bloot aan potentiële criminele activiteiten.” De crypto-exchange zal nog eens $50 miljoen moeten betalen om zijn compliance-inspanningen te versterken.

Wat zijn alternatieven voor AML-boetes?

Wat we in de bovenstaande paragrafen hebben bekeken, waren manieren waarop wetgevers en toezichthouders financiële instellingen kunnen helpen hun AML-programma's te verfijnen en hun kans op AML-sancties te verkleinen, maar zijn er alternatieven of methoden om AML-boetes te verbeteren? Het is duidelijk dat AML-boetes niet helpen om het algehele AML-systeem te verbeteren, maar ze zijn nog steeds een noodzakelijk afschrikmiddel voor financieel wangedrag en niet-naleving. Hieronder staan enkele ideeën om het gebruik ervan te verbeteren:

TRANSPARANTIERICHTLIJNEN - Voorzie financiële instellingen van duidelijke en transparante richtlijnen voor het berekenen van boetes. Ze moeten weten hoe boetes worden bepaald, waardoor het proces minder willekeurig en voorspelbaarder wordt. Dit zou financiële instellingen een goed idee geven van de financiële schade die hun tekortkomingen kunnen veroorzaken.

HERINVESTERING VAN BOETES ”“ Financiële instellingen zouden kunnen worden gevraagd om een deel van hun AML-boete te bestemmen voor herinvestering in de verbetering van het AML-systeem zelf. Deze fondsen kunnen onderzoek, technologie-upgrades en trainingsprogramma's ondersteunen die gericht zijn op het verbeteren van de algehele compliance-inspanningen.

STERKERE VERANTWOORDING ”“ Niet alleen financiële instellingen mogen worden bestraft, maar de verantwoordelijkheid moet ook worden uitgebreid naar compliance-/AML-officers en het management. Personen die verantwoordelijk zijn voor AML-tekortkomingen moeten worden beboet of bestraft naar gelang de ernst van de tekortkoming. Door compliance-/AML-officers en het management verantwoordelijk te houden voor hun rol bij het aanpakken van AML-tekortkomingen, zal er een grotere prikkel zijn voor hen om anti-witwasmaatregelen actief te handhaven en te verbeteren.

NIET-INVESTEERBARE LIJST ”“ Financiële instellingen met AML-tekortkomingen kunnen worden toegevoegd aan een lijst van “niet-investeerbare” entiteiten. Dit zou hun reputatieschade verder uitbreiden dan eenvoudige media-aandacht en zou hun vermogen om investeerders aan te trekken, partnerschappen te sluiten en zaken te doen met andere gerenommeerde entiteiten aanzienlijk beïnvloeden. Op een "niet-investeerbare" lijst staan zou dienen als een krachtig afschrikmiddel tegen AML-tekortkomingen, omdat het de geloofwaardigheid en betrouwbaarheid van de instelling in de ogen van potentiële belanghebbenden zou schaden, waardoor ze worden aangemoedigd AML-compliance serieuzer te nemen.

Hoe zou de efficiëntie van AML-boetes kunnen worden beoordeeld?

In deel I van ons artikel werd opgemerkt dat er geen meetgegevens zijn om de effectiviteit van AML-inspanningen wereldwijd te evalueren, en dat er dus weinig manier is om te weten of AML-sancties helpen witwassen te voorkomen. Op basis van de beschikbare informatie lijkt het erop dat recidive, de onevenredige omvang van boetes ten opzichte van de inkomsten van bepaalde financiële instellingen, en de nadruk op het bestraffen van niet-naleving in plaats van het effectief afschrikken van witwassen, er allemaal op wijzen dat AML-boetes mogelijk niet effectief bijdragen aan de strijd tegen witwassen. Hieronder staan manieren waarop toezichthouders het succes van AML-boetes kunnen beoordelen:

Identificatie van herhaalde overtreders: identificeer financiële instellingen die eerder AML-boetes en -sancties hebben opgelegd gekregen. Dit vereist het bijhouden van een uitgebreid overzicht van AML-handhavingsmaatregelen en hun resultaten.

Recidivepercentages: bereken de recidivepercentages onder financiële instellingen. Dit omvat het bepalen hoeveel instellingen die AML-boetes hebben opgelegd gekregen, na de eerste handhavingsmaatregel verdere overtredingen begaan.

Tijdsintervallen tussen overtredingen: meet de tijdsintervallen tussen AML-handhavingsmaatregelen tegen een specifieke instelling. Kortere intervallen kunnen erop wijzen dat de boetes en sancties niet effectief waren in het afschrikken van toekomstig wangedrag.

Impact op reputatie: beoordeel de reputatie-impact van AML-boetes op financiële instellingen. Evalueer of het labelen als herhaalde overtreder hun bedrijfsvoering, klantvertrouwen en marktpositie negatief beïnvloedt.

Vergelijkende analyse: vergelijk de afschrikkings- en recidivepercentages in verschillende rechtsgebieden of regio's om best practices te identificeren bij het afschrikken van AML-overtredingen.

Publieke bewustwording en melding: evalueer de rol van publiekscampagnes en klokkenluidersprogramma's bij het blootleggen en voorkomen van herhaalde AML-overtredingen. Bepaal of publieke betrokkenheid bijdraagt aan de detectie van wangedrag.

Deze datagestuurde aanpak kan regelgevingsbeslissingen informeren en leiden tot aanpassingen in handhavingsstrategieën om ze effectiever te maken in het voorkomen van witwassen.

Een lange weg voor de boeg

Hoewel AML-boetes dienen als een noodzakelijk instrument voor handhaving, is er een groeiende consensus dat verbeteringen nodig zijn om ze impactvoller en efficiënter te maken. Het doel is niet alleen om financiële instellingen te straffen voor hun tekortkomingen, maar om een systeem te creëren dat witwassen actief voorkomt en detecteert, waardoor de integriteit van het financiële systeem wordt beschermd en de samenleving wordt behoed voor de ernstige gevolgen van illegale financiële activiteiten.

De weg naar verandering en verbetering is lang, maar met toewijding en innovatie kunnen we AML-handhaving hervormen om effectiever te zijn en afgestemd op het evoluerende landschap van financiële criminaliteit.

De weg naar verandering en verbetering is lang, maar met toewijding en innovatie kunnen we AML-handhaving hervormen om effectiever te zijn en afgestemd op het evoluerende landschap van financiële criminaliteit.