Ondanks de consistente inspanningen van banken om witwaspraktijken en financiële criminaliteit te bestrijden, hebben de boetes voor AML-inbreuken een ongekende hoogte bereikt. In 2022 kregen financiële instellingen wereldwijd in totaal 4,17 miljard dollar (3,95 miljard euro) aan boetes opgelegd, terwijl er sinds de wereldwijde financiële crisis in totaal ongeveer 55 miljard dollar (52 miljard euro) is opgehaald.. Aangezien compliance-afdelingen verder uitgedaagd worden op het gebied van regelgeving en interne implementatie, wordt verwacht dat de boetes de komende jaren zullen blijven toenemen.

Op 20 september 2020 werd de wereld van de financiële instellingen overspoeld door de Financial Crime Enforcement Network (FinCEN) Files - een lek van 200.000 meldingen van verdachte activiteiten van banken over de hele wereld die een licht werpen op het gemak waarmee deze banken criminelen hielpen bij het witwassen van geld. Onder de betrokken financiële instellingen bevonden zich enkele van de grootste namen uit de financiële wereld, zoals Deutsche Bank, Bank of New York Mellon, Commerzbank en Bank of China.

Het is al enkele jaren bekend dat misdadigers hun illegale opbrengsten gemakkelijk kunnen witwassen. Volgens ramingen van de Verenigde Naties wordt jaarlijks tussen 800 miljard en 2 biljoen dollar witgewassen, waarbij slechts 0,2% van het totaal door de autoriteiten in beslag wordt genomen. Dit betekent dat 99,8% van alle witwaspraktijken onopgemerkt blijft.

Toch hebben de financiële instellingen die betrokken zijn bij de FinCEN Files allemaal compliance-afdelingen met voldoende personeel, AML-analisten, state-of-the-art transactiemonitoringsoftware en gecertificeerde compliance officers. Waarom mislukken de meeste AML-programma's, nu er 30 jaar lang inspanningen zijn geleverd om het witwassen van geld tegen te gaan en banken alleen al in de EU jaarlijks gemiddeld 20 miljard dollar uitgeven aan compliance-programma's?

Hoe beïnvloedt een compliance-cultuur het succes van AML-programma's?

Een van de grootste tekortkomingen van AML-programma's is het ontbreken van een sterke compliance-cultuur binnen de financiële instelling, met name binnen het management. Een compliancecultuur kan worden gedefinieerd als de normen en waarden die een financiële instelling aanhangt en die verankerd zijn in het dagelijkse werk dat de werknemers verrichten.

Een sterke nalevingscultuur moet beginnen bij de top en zich verspreiden naar de lagere echelons van de instelling tot ze elk personeelslid bereikt. Dit staat bekend als tone at the top, wat betekent dat de principes en ethische normen van een bedrijf eerst door het leiderschap moeten worden verdedigd en uitgedragen.

Vaak is dit niet het geval. Senior managers of directieleden hebben mogelijk niet de juiste kennis van compliance en AML, kennen de risico's van financiële criminaliteit met betrekking tot het bedrijfsmodel, de producten en diensten van hun instelling niet, en zijn zich niet bewust van de problemen met betrekking tot hun AML-programma's, laat staan hoe ze te herkennen. Het management richt zich vaak op compliance en AML om boetes van toezichthouders te voorkomen, zonder echt te beseffen hoe belangrijk dergelijke programma's zijn in de strijd tegen criminele activiteiten.

Bepaalde managers kunnen ook opzettelijk een oogje dichtknijpen voor verdachte gedragingen en transacties in naam van zakelijke belangen en hoge winsten, in die mate zelfs dat ze boetes voor het witwassen van geld gericht aan hun financiële instellingen als triviaal behandelen. Tijdens de analyse van de FinCEN Files ontdekte het International Consortium of Investigative Journalists (ICIJ) dat vier grote banken - JPMorgan Chase, HSBC, Standard Chartered Bank, en Bank of New York Mellon - bleven zaken doen met gevaarlijke klanten nadat ze AML-boetes opgelegd hadden gekregen.

Welke invloed heeft opleiding op het mislukken van AML-programma's?

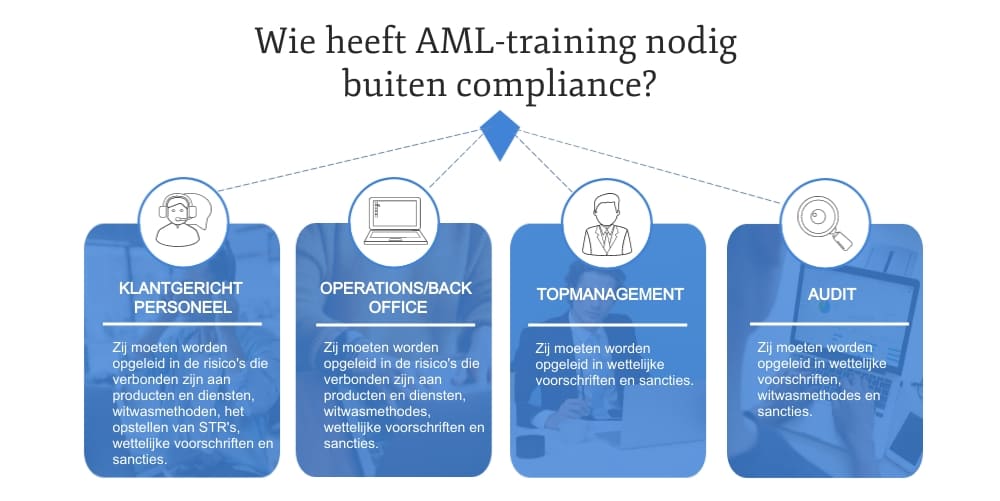

Het opleiden van al het personeel van een financiële instelling in het belang en de opsporing van witwassen van geld en financiële criminaliteit is een belangrijke stap in het verstoren van criminele activiteiten. Hoewel een sterke compliance-cultuur de toon zet voor de ethische normen die een bank wil nastreven, opleiding geeft de praktische instrumenten en vaardigheden die nodig zijn om dergelijke normen uit te voeren.

Het ontbreekt het personeel, en met name de eerstelijnsverdediging, vaak aan kennis over het herkennen van verdacht gedrag en over het belang van AML en KYC. Dit misverstand creëert vaak weerstand tegen de compliance afdeling wiens onderzoek en waakzaamheid worden gezien als een obstakel voor groeiende zakelijke relaties.

Een degelijke opleiding voor alle werknemers moet focussen op het belang van AML en compliance, de sociale en interne gevolgen van niet-naleving, de relevante beleidslijnen en procedures, witwastechnieken (die vaak ontbreken in de opleiding), en de stappen die moeten worden ondernomen zodra verdacht gedrag wordt opgemerkt. Opleiding over wanneer en hoe een STR correct moet worden opgesteld, is ook belangrijk om het probleem te vermijden van het melden van alles wat enigszins verdacht is, waardoor de FIU's worden overspoeld met valse positieven.

Criminele organisaties en terroristische groeperingen huren professionele witwassers in die tot taak hebben AML-detectiemechanismen te ondermijnen. Zij beschikken over gedetailleerde kennis van compliance- en antiwitwasinstrumenten en juridische manoeuvres, waaronder welke rode knipperlichten argwaan kunnen wekken. Er is geen reden waarom een bankmedewerker dat niet ook zou doen.

Waarom zijn gegevens een belangrijke factor bij het mislukken van AML-programma's?

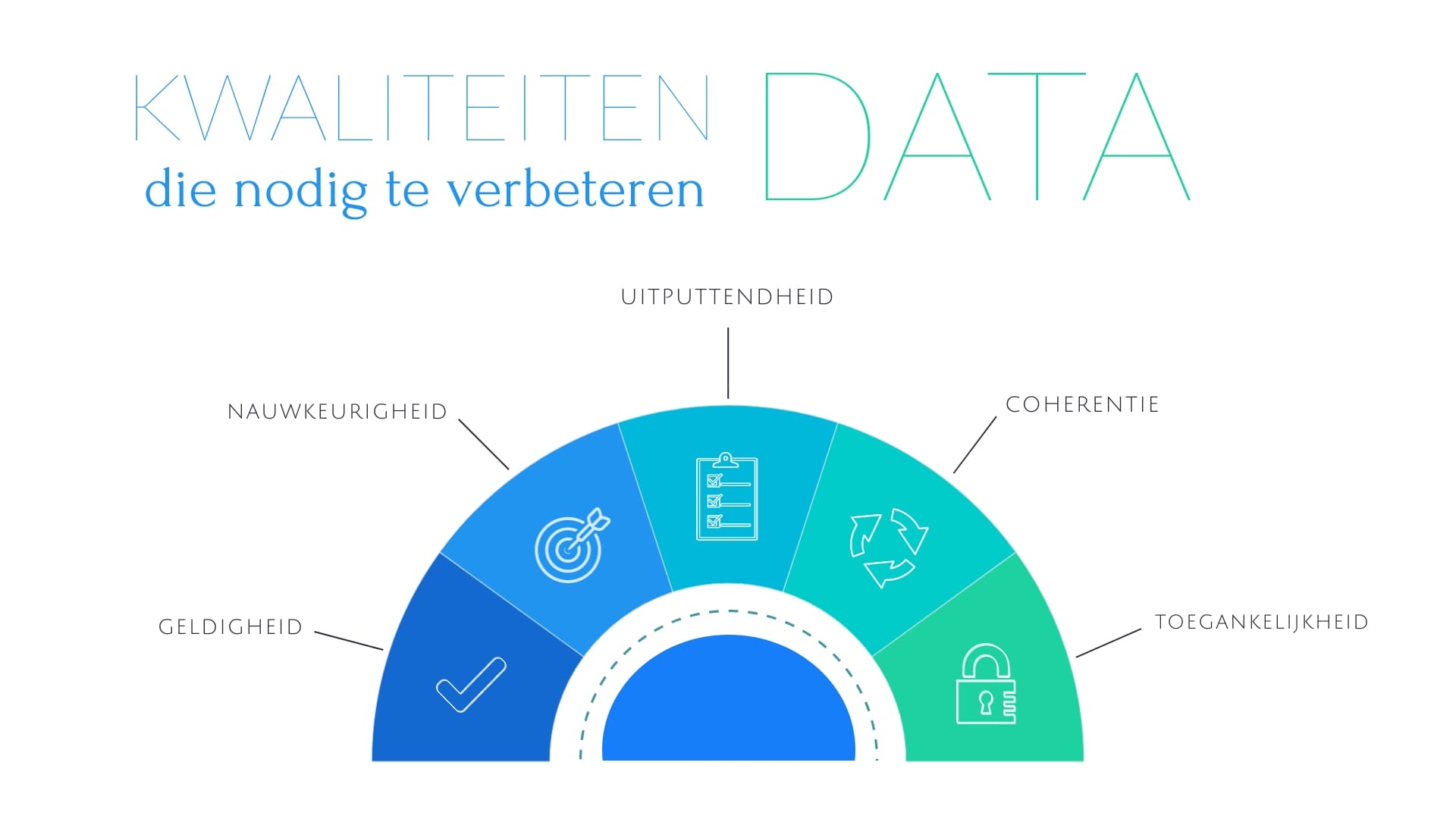

Een groot probleem bij veel financiële instellingen is hun inadequate en verwarde manier om met cliëntgegevens om te gaan. De informatie over cliënten in de interne systemen is vaak onvolledig en verouderd of moeilijk terug te vinden en onjuist gearchiveerd in fysieke en elektronische dossiers en dossiers.

Gegevens worden vaak bewaard in ongelijksoortige digitale systemen die niet met elkaar communiceren en dat is een groot probleem voor financiële instellingen die hun systeemcapaciteiten willen updaten met extra functies voor gegevensanalyse. Soms zijn cliëntgegevens nog niet volledig gedigitaliseerd, maar bestaan ze nog in hardcopy-formaat, waardoor het moeilijker wordt om de informatie er op een efficiënte en snelle manier uit te halen.

Het verhelpen van dergelijke complicaties kan kostbaar zijn in termen van inspanning, geld en tijd. Onvolledige of inconsistente gegevens kunnen echter resulteren in onjuiste KYC, verlies van belangrijke informatie over de cliënt, fragmentarische transactiemonitoring en gedeeltelijke waakzaamheid - allemaal factoren die criminele activiteiten in de hand werken.

Hoe zijn transactiemonitoringsystemen verantwoordelijk voor AML-fouten?

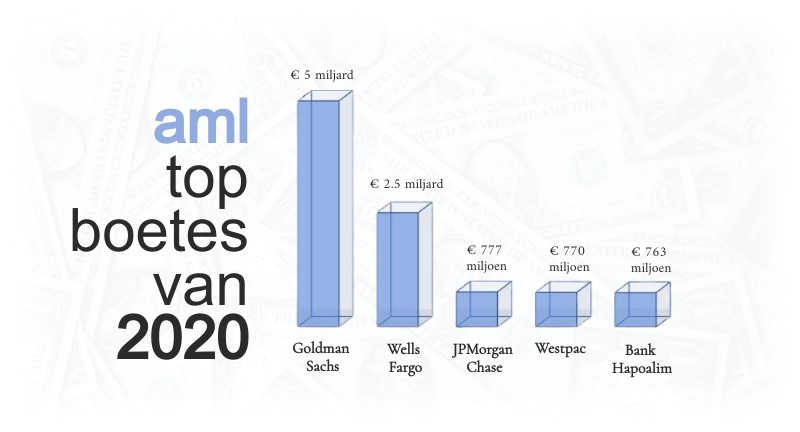

Een inadequaat transactiemonitoringsysteem kan een financiële instelling meer schaden dan dat het de opsporing van verdacht gedrag verbetert.In september 2020, zal de Australische bank Westpac kreeg een boete van maar liefst 1,3 miljard Australische dollar omdat zij heeft nagelaten een adequaat transactiecontrolesysteem en een doeltreffend klantenonderzoeksprogramma toe te passen.

Ondanks de miljarden dollars die zijn geïnvesteerd in industrieën die dergelijke software hebben ontwikkeld, wordt geschat dat deze bewakingssystemen ruwweg 95% valse positieven genereren. De foutieve waarschuwingen die door de systemen worden gegenereerd, betekenen een zware extra kostenpost voor de financiële instellingen, zowel in termen van geld om de software bij te stellen als in termen van tijd omdat er uren aan onderzoek verloren gaan.

Het niet afstemmen en verbeteren van de efficiëntie van de opsporing van transactiemonitoringsystemen resulteren in het missen van een groot deel van de verdachte transacties. Er zijn al oplossingen aangedragen met behulp van kunstmatige intelligentie en machinaal leren. Software van de volgende generatie die gebruik maakt van AI om transacties te scannen en verdachte transacties te markeren, wordt al ontwikkeld. Voorlopig zijn de meeste financiële instellingen echter om budgettaire redenen niet geïnteresseerd in investeringen in dergelijke oplossingen.

Hoe kunnen AI & RPA helpen?

Kunstmatige intelligentie (AI) en robotprocesautomatisering (RPA) kunnen een groot aantal transacties analyseren en verdacht gedrag nauwkeuriger opsporen dan een mens. Hierdoor kunnen AML- en complianceanalisten tijd vrijmaken die zij kunnen besteden aan zinvollere inspanningen, zoals onderzoeken. Menselijke interactie blijft echter belangrijk om nieuwe en opkomende bedreigingen te identificeren en om de software af te stemmen op het detecteren van dergelijke risico's.

Wat kunnen we concluderen uit vroegere mislukkingen op het gebied van AML?

Het mislukken van AML kan worden beschouwd als een beslissing - een bereidheid om AML en het belang ervan niet te willen inzien, om AML-programma's niet te verbeteren en te corrigeren, en om niet de juiste instrumenten te verkrijgen die nodig zijn om het werk uit te voeren. De meeste financiële instellingen beschikken over de instrumenten om een doeltreffend AML-programma uit te voeren, maar verkiezen dit niet te doen uit naam van het bedrijfsleven of uit onbekwaamheid.

AML-praktijken mogen niet worden uitgevoerd omdat de regelgever dat zegt en omdat niet-naleving van de voorschriften zou resulteren in hoge boetes. In plaats daarvan moet worden begrepen dat de inspanningen om criminele activiteiten te dwarsbomen en te verstoren een morele verplichting zijn om de economie en de samenleving te vrijwaren van corruptie, mensenhandel, drugshandel, milieucriminaliteit, terrorisme en andere misdrijven die onze gemeenschappen schade berokkenen.

Managers en directieleden moeten verantwoordelijk worden gesteld voor hun blinde en bereidwillige daden om witwassers te faciliteren omwille van winstbejag. De notie van "te groot voor de gevangenis" voor banken en bankiers moet worden beëindigd door middel van strenge straffen die verder gaan dan boetes en beloften van hervormingen. De straffen moeten gevangenisstraffen en andere ernstige gerechtelijke stappen omvatten.

Het succes van een AML-programma hangt af van de vraag of de gehele financiële instelling dezelfde waarden en missie deelt bij het bestrijden van financiële criminaliteit en het stoppen van de stroom van illegaal geld in het financiële stelsel.

CorruptionAMLFinancial InstitutionsComplianceKnow your CustomerRiskAnti Money LaunderingKYCTone at the TopFinancial operationsTransaction MonitoringEthicsCompliance expert