Malgré les efforts constants déployés par les banques pour lutter contre le blanchiment d'argent et la criminalité financière, les amendes infligées pour les infractions à la législation anti-blanchiment ont atteint un niveau record. En 2022, les institutions financières ont été condamnées à des amendes pour un montant total de 4,17 milliards de dollars (3,95 milliards d'euros) dans le monde entier, et environ 55 milliards de dollars (52 milliards d'euros) ont été collectés depuis la crise financière mondiale. Comme les services de conformité continuent de faire face à des défis réglementaires et internes, il est prévu que les amendes continuent d'augmenter dans les années à venir.

Le 20 septembre 2020, le monde des institutions financières a été balayé dans une tempête par la Financial Crime Enforcement Network (FinCEN) Files ? une fuite de 200.000 rapports d'activités suspectes des banques du monde entier qui mettent en lumière la facilité avec laquelle ces banques ont aidé les criminels à blanchir de l'argent. Parmi les institutions financières impliquées, on trouve certains des plus grands noms du monde de la finance tels que la Deutsche Bank, la Bank of New York Mellon, la Commerzbank et la Bank of China, entre autres.

La facilité avec laquelle les criminels peuvent blanchir leurs produits illicites est bien connue depuis plusieurs années. Selon les estimations de l'ONU, entre 800 et 2 000 milliards de dollars sont blanchis chaque année, avec un taux de confiscation par les autorités qui ne représente que 0,2 % du total. Cela signifie que 99,8 % de l'ensemble du blanchiment d'argent ne sont pas détectés.

Pourtant, les institutions financières impliquées dans les dossiers FinCEN ont toutes des départements de conformité dotés d'un personnel adéquat, avec des analystes LAB, un logiciel de surveillance des transactions à la pointe de la technologie et des agents de conformité certifiés. Avec 30 ans d'efforts pour contrecarrer le blanchiment d'argent, et une moyenne de 20 milliards de dollars dépensés chaque année par les banques dans le cadre de programmes de conformité uniquement dans l'UE, pourquoi la plupart des programmes de lutte contre le blanchiment d'argent échouent-ils ?

Quel est l'impact d'une culture compliance sur le succès des programmes de lutte contre le blanchiment d'argent ?

L'une des principales lacunes des programmes de lutte contre le blanchiment d'argent est l'absence d'une culture de conformité forte au sein de l'institution financière, en particulier au sein de la direction. Une culture de conformité peut être définie comme les normes et valeurs auxquelles une institution financière adhère et qui sont intégrées dans le travail quotidien des employés.

Une forte culture du compliance doit commencer au sommet et se propager aux échelons inférieurs de l'institution jusqu'à ce qu'elle atteigne chaque membre du personnel. C'est ce qu'on appelle le "ton au sommet", ce qui signifie que les principes et les normes éthiques d'une entreprise doivent être défendus et propagés par les dirigeants en premier lieu.

Souvent, ce n'est pas le cas. Les cadres supérieurs ou les membres du conseil d'administration peuvent ne pas avoir les connaissances appropriées en matière de conformité et de lutte contre le blanchiment d'argent, ne pas connaître les risques de criminalité financière liés au modèle d'entreprise, aux produits et aux services de leur institution, et ne pas être conscients des problèmes liés à leur programmes AML, sans parler de la façon de les repérer. La direction se concentrera souvent sur la conformité et la lutte contre le blanchiment d'argent pour éviter de se voir infliger des amendes par les autorités de réglementation sans vraiment saisir l'importance de ces programmes dans la lutte contre les activités criminelles.

Certains gestionnaires peuvent aussi délibérément fermer les yeux sur des comportements et des transactions suspectes au nom de l'entreprise et des gains élevés, dans la mesure où ils considèrent comme insignifiantes les amendes pour blanchiment d'argent infligées à leurs institutions financières. Lors de l'analyse des dossiers FinCEN, le Consortium international des journalistes d'investigation (ICII) a découvert que quatre grandes banques ? JPMorgan Chase, HSBC, Standard Chartered Bank, et Bank of New York Mellon ? ont continué à faire des affaires avec des clients dangereux après avoir été soumis à des amendes AML.

Comment la formation influe-t-elle sur l'échec des programmes de AML ?

La formation de tout le personnel d'une institution financière à l'importance et à la détection du blanchiment d'argent et de la criminalité financière est une étape importante pour perturber l'activité criminelle. Si une forte culture de la conformité donne le ton aux normes éthiques qu'une banque souhaite appliquer, La formation donne les outils pratiques et les compétences nécessaires pour appliquer ces normes.

Les membres du personnel, en particulier la première ligne de défense, ne savent pas toujours comment repérer les comportements suspects et comprendre l'importance de la lutte contre le blanchiment d'argent et le financement du terrorisme. Ce malentendu crée souvent une résistance à l'égard du service de conformité dont les enquêtes et la vigilance sont considérées comme un obstacle à l'expansion des relations commerciales.

Une formation adéquate destinée à tous les employés devrait mettre l'accent sur l'importance de la lutte contre le blanchiment d'argent et de la conformité, les conséquences sociales et internes du non-respect, les politiques et procédures pertinentes, les techniques de blanchiment d'argent (souvent absentes de la formation) et les mesures à prendre une fois que le comportement suspect est repéré. La formation sur le moment et la manière de rédiger correctement une STR est également importante car elle élimine le problème de la déclaration de tout ce qui est quelque peu suspect et qui inonde les FIU de faux positifs.

Les organisations criminelles et les groupes terroristes engagent des blanchisseurs d'argent professionnels chargés de subvertir les mécanismes de détection du AML. Ils possèdent une connaissance approfondie des instruments de conformité et de lutte contre le blanchiment d'argent, ainsi que des manoeuvres juridiques, notamment des signaux d'alerte qui pourraient éveiller des soupçons. Il n'y a aucune raison pour que l'employé d'une banque ne le fasse pas aussi bien.

Pourquoi les données sont-elles un facteur majeur dans l'échec des programmes AML ?

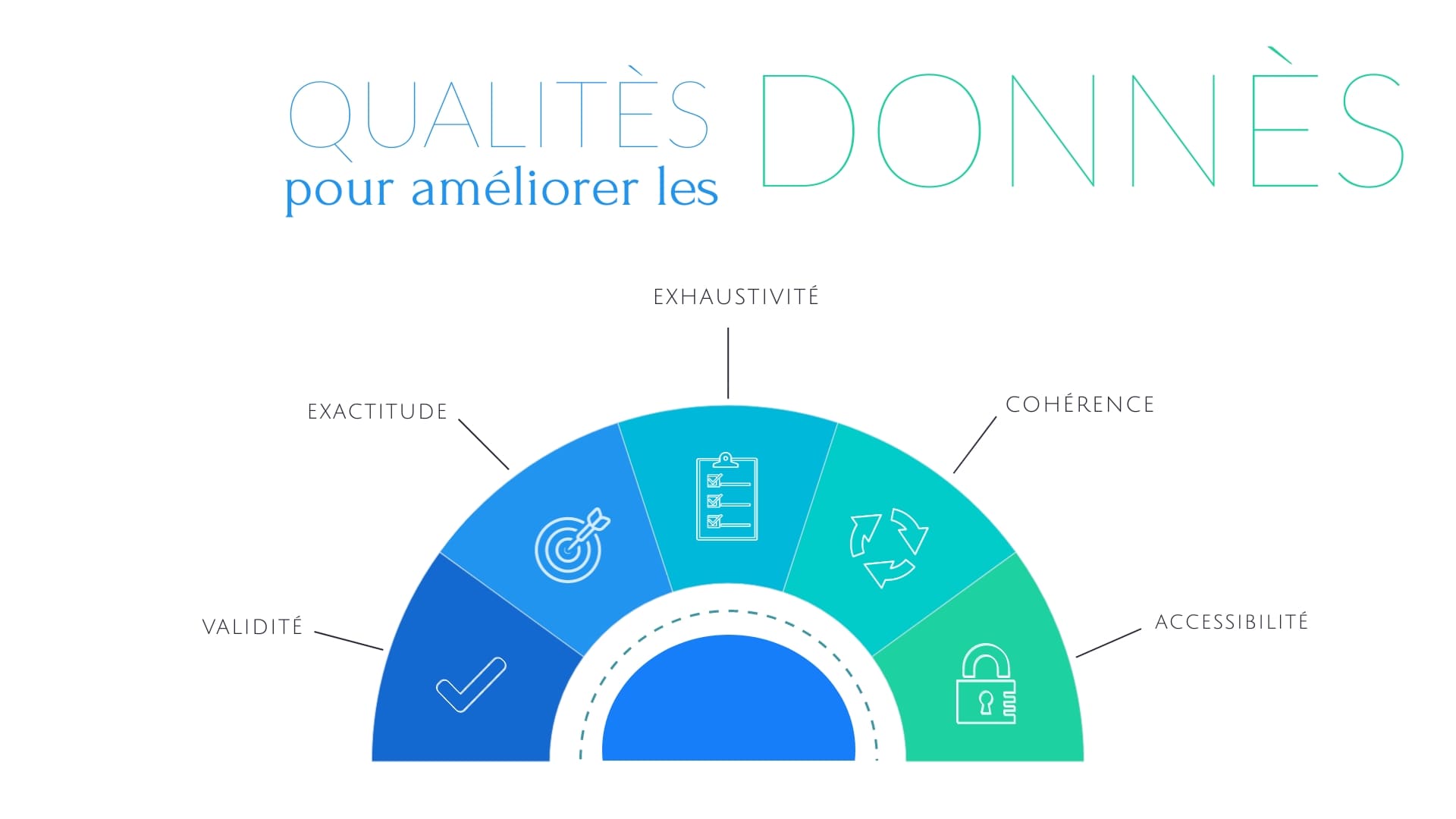

L'un des principaux problèmes rencontrés par de nombreuses institutions financières est leur façon inadéquate et confuse de traiter les données des clients. Les informations sur les clients trouvées dans les systèmes internes sont souvent incomplètes et dépassées ou difficiles à trouver et mal archivées dans des dossiers et fichiers physiques et électroniques.

Les données sont souvent conservées sur des systèmes numériques disparates qui ne se parlent pas et constituent un problème majeur pour les institutions financières qui souhaitent mettre à jour les capacités de leur système avec des fonctions supplémentaires d'analyse des données. Parfois, les données des clients ne sont pas encore entièrement numérisées mais existent encore sous forme de copie papier, ce qui rend plus difficile l'extraction efficace et rapide des informations.

Remédier à de telles complications peut être coûteux en termes d'efforts, d'argent et de temps. Cependant, des données incomplètes ou incohérentes peuvent entraîner un mauvais KYC, la perte d'informations importantes sur le client, un suivi fragmentaire des transactions et une vigilance partielle - autant de facteurs qui favorisent les activités criminelles.

Comment les systèmes de surveillance des transactions sont-ils responsables des défaillances de l'AML ?

Un système de surveillance des transactions inadéquat peut plus nuire à une institution financière qu'améliorer sa détection des comportements suspects.En septembre 2020, la banque australienne Westpac a été condamnée à une amende faramineuse de 1,3 milliard de dollars australiens pour son incapacité à mettre en oeuvre un système adéquat de contrôle des transactions et un programme efficace de vigilance à l'égard de la clientèle.

Malgré les milliards de dollars qui ont été investis dans les industries qui ont développé ces logiciels, on estime que ces systèmes de surveillance génèrent environ 95% de faux positifs. Les alertes sur les déchets générées par ces systèmes représentent un coût supplémentaire important pour les institutions financières, tant en termes d'argent pour affiner le logiciel qu'en termes de temps, car des heures d'enquête sont perdues.

L'incapacité à affiner et à améliorer l'efficacité de la détection des systèmes de surveillance des transactions font qu'une grande partie des transactions suspectes sont omises. Des solutions ont déjà été proposées grâce à l'utilisation de l'intelligence artificielle et de l'apprentissage automatique. Des logiciels de nouvelle génération qui utilisent l'intelligence artificielle pour scanner les transactions et signaler les transactions suspectes sont déjà en cours de développement. Cependant, pour l'instant, la plupart des institutions financières ne sont pas intéressées à investir dans de telles solutions pour des raisons budgétaires.

Comment AI & RPA peuvent aider ?

L'intelligence artificielle (IA) et l'automatisation des processus robotiques (RPA) peuvent analyser un grand nombre de transactions et repérer les comportements suspects plus précisément qu'un être humain. Cela peut libérer le temps des analystes de la lutte contre le blanchiment d'argent et de la conformité, qu'ils peuvent consacrer à des activités plus significatives telles que les enquêtes. Cependant, l'interaction humaine reste importante pour identifier les menaces nouvelles et émergentes et pour affiner le logiciel afin de détecter ces risques.

Que pouvons-nous conclure des échecs passés de la lutte contre le blanchiment d'argent ?

L'échec de la lutte contre le blanchiment peut être considéré comme une décision - une volonté de ne pas comprendre la lutte contre le blanchiment et son importance, de ne pas améliorer et corriger les programmes de lutte contre le blanchiment, et de ne pas obtenir les instruments adéquats nécessaires pour mener à bien la tâche. La plupart des institutions financières disposent des outils nécessaires pour mettre en oeuvre un programme efficace de lutte contre le blanchiment d'argent, mais choisissent de ne pas le faire au nom de l'entreprise ou en raison de leur inaptitude.

Les pratiques de lutte contre le blanchiment d'argent ne devraient pas être appliquées parce que l'autorité de régulation l'a dit et parce que le non-respect des réglementations entraînerait de lourdes amendes. Il faut plutôt comprendre que les efforts visant à contrecarrer et à perturber les activités criminelles sont une obligation morale de protéger l'économie et la société contre la corruption, la traite des êtres humains, le trafic de drogue, les crimes environnementaux, le terrorisme et d'autres délits qui nuisent à nos communautés.

Les directeurs et les administrateurs doivent être coupables de leurs actions aveugles et volontaires visant à faciliter le blanchiment d'argent dans un but lucratif. La notion de "trop grand pour la prison" pour les banques et les banquiers doit se terminer par des sanctions sévères qui vont au-delà des amendes et des promesses de réformes. Les sanctions doivent comprendre des peines de prison et d'autres actions en justice graves.

Le succès d'un programme de lutte contre le blanchiment d'argent dépend du fait que l'ensemble de l'institution financière partage les mêmes valeurs et la même mission dans la lutte contre la criminalité financière et l'arrêt du flux d'argent illicite dans le système financier.

CorruptionAMLFinancial InstitutionsComplianceKnow your CustomerRiskAnti Money LaunderingKYCTone at the TopFinancial operationsTransaction MonitoringEthicsCompliance expert