De Enterprise Wide Risk Assessment (EWRA) of Algemene Risicobeoordeling is vanuit EU- en Belgisch perspectief een wettelijke verplichting geworden voor alle kredietinstellingen, beursvennootschappen, vergunninghoudende verzekeringsmaatschappijen en banken die onderworpen zijn aan de Anti-witwasregeling.

De algemene beoordeling van de risico's (EWRA) die financiële instellingen in dit verband moeten uitvoeren, is een instrument dat de verplichte entiteiten in staat stelt de ML/FT-risico's waaraan zij zijn blootgesteld, te identificeren en op passende wijze te beheren of, in voorkomend geval, deze te beperken.

In een bredere context, Programma's voor de beoordeling van bedrijfsrisico's (ERA) of het beheer van bedrijfsrisico's (ERM) helpen entiteiten om hun aanpak van risicobeheersing aan te passen aan de eisen van de evoluerende financiële bedrijfsnormen.

De algemene beoordeling van de risico's (EWRA) die financiële instellingen in dit verband moeten uitvoeren, is een instrument dat de verplichte entiteiten in staat stelt de ML/FT-risico's waaraan zij zijn blootgesteld, te identificeren en op passende wijze te beheren of, in voorkomend geval, deze te beperken.

In een bredere context, Programma's voor de beoordeling van bedrijfsrisico's (ERA) of het beheer van bedrijfsrisico's (ERM) helpen entiteiten om hun aanpak van risicobeheersing aan te passen aan de eisen van de evoluerende financiële bedrijfsnormen.

Hoe realiseer je een effectieve aml risicoanalyse van je bedrijf?

De vele voordelen van een effectief aml assessment systeem kunnen alleen ontstaan als een goed begrip van de aml ewra regelgeving en de ervaring van uw bedrijf en uw bedrijfssector gelijktijdig aangewend worden.Het uitvoeren van een aml-risicobeoordeling is geen enkele taak. Het houdt in dat u een aml-risicoclassificatiemethodologie definieert, om een aml-risico-beoordelingsmodel te creëren in lijn met uw bedrijf.

Financiële instellingen beheren hun AML-risicoblootstelling door het definiëren van gezonde processen en op risico gebaseerde waakzaamheidsinspanningen.

Financiële instellingen beheren hun AML-risicoblootstelling door het definiëren van gezonde processen en op risico gebaseerde waakzaamheidsinspanningen.

EWRA-naleving en de risicogebaseerde aanpak (RBA)

Een passende risicogebaseerde benadering begint met het verwerven van een grondige en actuele kennis van de risicopositie van de instelling en een goed begrip van deze risico's. De instelling is zich bewust en van de risico's die zij loopt.Risicogebaseerde aanpak (RBA) is een essentieel onderdeel van Risk Management en het AML/CFT-kader. RBA werd benadrukt in de 2012 FATF-aanbevelingen 2012:

"....landen moeten een risicogebaseerde benadering (RBA) toepassen om ervoor te zorgen dat de maatregelen ter voorkoming of beperking van het witwassen van geld en de financiering van terrorisme in verhouding staan tot de vastgestelde risico's.".

en was ook een belangrijk aandachtspunt bij de implementatie in de vierde Europese AML-richtlijn.

De RBA is een methode die het mogelijk maakt om op basis van een voorafgaande analyse van de gegevens de activiteiten van de onderneming te prioritiseren.

Volgens de RBA is er sprake van proportionaliteit van de genomen maatregelen, afhankelijk van hoe hoog het risico is. Dit betekent dat RBA in situaties met een laag risico minder acties mogelijk maakt en dat de nadruk wordt gelegd op hoge risico's, waarbij verscherpte maatregelen verplicht zijn. Dankzij deze methode kan de toewijzing van de beschikbare middelen worden geoptimaliseerd.

Volgens de RBA is er sprake van proportionaliteit van de genomen maatregelen, afhankelijk van hoe hoog het risico is. Dit betekent dat RBA in situaties met een laag risico minder acties mogelijk maakt en dat de nadruk wordt gelegd op hoge risico's, waarbij verscherpte maatregelen verplicht zijn. Dankzij deze methode kan de toewijzing van de beschikbare middelen worden geoptimaliseerd.

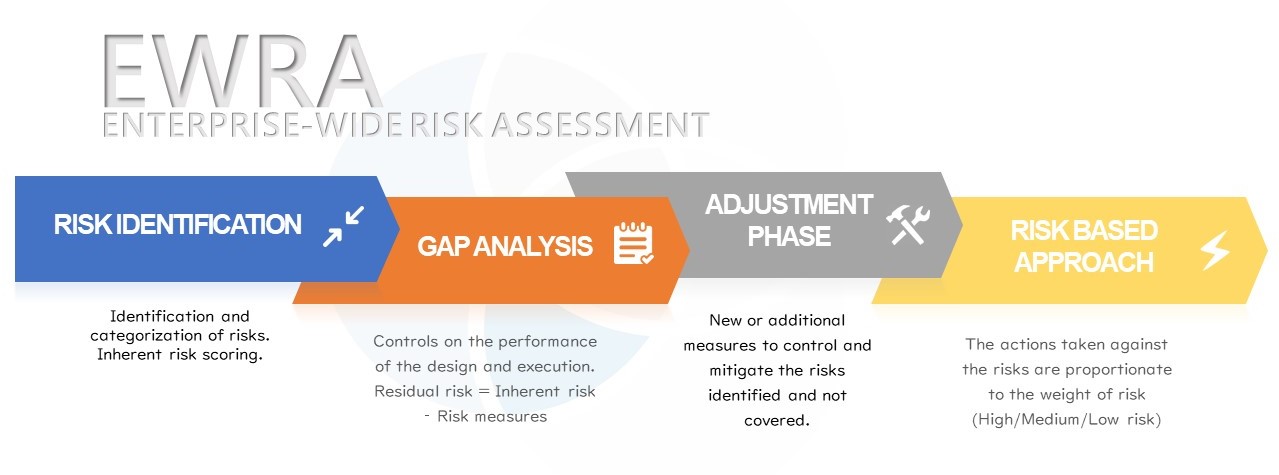

AML EWRA Risicobeoordelingsmethode voor de gehele onderneming

Een succesvolle EWRA-methodologie is consistent op alle gebieden en bestaat gewoonlijk uit drie hoofdfasen: de identificatie van risico's, de analyse van leemten (controles) en de aanpassing (correctie-mitigatie).

In het algemeen wordt de algemene beoordeling van de risico's in verband met de strijd tegen het witwassen van geld gedocumenteerd, geactualiseerd en ter beschikking gesteld van de toezichthoudende autoriteiten (de Nationale Bank van België). Het zal worden bijgewerkt wanneer zich een gebeurtenis voordoet die een significante impact kan hebben op het risicoprofiel van de entiteit. De entiteit moet te allen tijde een duidelijk inzicht hebben in de evolutie van de witwasrisico's die verbonden zijn aan de zakelijke relatie.

De algemene risicobeoordeling (EWRA) wordt uitgevoerd onder de verantwoordelijkheid van de AMLCO, die ervoor zorgt dat de desbetreffende procedures en processen worden geformaliseerd en uitgevoerd op een wijze die de resultaten van deze permanente oefening weerspiegelt. De onderneming identificeert en classificeert de ML/TF-risico's en classificeert deze. De consultants of interne medewerkers die de risicobeoordeling uitvoeren, moeten een duidelijk inzicht hebben in de activiteiten en de werkomgeving van de entiteit en de mogelijke problemen die zich voordoen.

Volgens de geldende regelgeving moeten verplichte entiteiten ten minste rekening houden met de kenmerken van hun klanten, de producten, diensten of activiteiten die zij aanbieden, de betrokken landen of geografische gebieden, alsook de distributiekanalen die zij gebruiken.

Naast de kenmerken moeten internationale, relevante sectorale normen en beoordelingen (Europese toezichthoudende autoriteiten, ...) ook door ondernemingen in overweging worden genomen om hun blootstelling aan het aml-risico in te schatten.

De inherente risicoscore moet worden berekend aan de hand van een welomschreven methodologie.

Vaak wordt aan de geclassificeerde risico's een wegingsfactor toegevoegd om de geaggregeerde risicocategorie in evenwicht te brengen en de impact nauwkeurig te bepalen.een wegingssfactor wordt toegevoegd aan het geclassificeerde risico om een evenwicht en impactprecisie in het geaggregeerde overzicht van de risicocategorie te verkrijgen.

De beoordeling van de inherente risico's vindt plaats vóór het onderzoek van de (interne) controles en evalueert de aard, de complexiteit en het volume van de activiteiten die aanleiding geven tot het geïdentificeerde risico.

Volgens de geldende regelgeving moeten verplichte entiteiten ten minste rekening houden met de kenmerken van hun klanten, de producten, diensten of activiteiten die zij aanbieden, de betrokken landen of geografische gebieden, alsook de distributiekanalen die zij gebruiken.

Naast de kenmerken moeten internationale, relevante sectorale normen en beoordelingen (Europese toezichthoudende autoriteiten, ...) ook door ondernemingen in overweging worden genomen om hun blootstelling aan het aml-risico in te schatten.

De inherente risicoscore moet worden berekend aan de hand van een welomschreven methodologie.

Vaak wordt aan de geclassificeerde risico's een wegingsfactor toegevoegd om de geaggregeerde risicocategorie in evenwicht te brengen en de impact nauwkeurig te bepalen.een wegingssfactor wordt toegevoegd aan het geclassificeerde risico om een evenwicht en impactprecisie in het geaggregeerde overzicht van de risicocategorie te verkrijgen.

De beoordeling van de inherente risico's vindt plaats vóór het onderzoek van de (interne) controles en evalueert de aard, de complexiteit en het volume van de activiteiten die aanleiding geven tot het geïdentificeerde risico.

Het is de analyse en beoordeling van de geschiktheid van de bestaande relevante risicobeheersmaatregelen. Ondernemingen worden verplicht objectief te beoordelen of de bestaande risicobeheersmaatregelen toereikend worden geacht (ontwerp) of dat aanvullende maatregelen nodig zijn om het geïdentificeerde risico af te dekken. Uiteindelijk zal de operationele (uitvoerings)evaluatie van de wijze waarop deze risicobeheersingsmaatregelen in de praktijk worden toegepast en nageleefd, de evaluatie van de beheersmaatregelen completeren.

De resterende risicoscore geeft een definitieve visie op het risico na bestudering van de bevindingen en de interne controles.

De resterende risicoscore geeft een definitieve visie op het risico na bestudering van de bevindingen en de interne controles.

Indien dit nodig wordt geacht, worden in de aanpassingsfase nieuwe of aanvullende risicobeheersmaatregelen voorgesteld om de risico's te beheersen die niet of onvoldoende zijn afgedekt. In deze fase wordt vaak een welomschreven correctief actieplan voorzien.

De WMALCO moet ervoor zorgen dat passende correcties tijdig en efficiënt zijn en dat de nodige middelen worden ingezet. In dit verband worden een geplande vervaldatum en een raming van de voltooiingsvereisten vermeld in het plan met corrigerende maatregelen of het herstelplan, samen met de passende middelen om de taak uit te voeren.

De actieprioriteiten worden gerechtvaardigd door de uiteindelijke restrisicobeoordeling.

De WMALCO moet ervoor zorgen dat passende correcties tijdig en efficiënt zijn en dat de nodige middelen worden ingezet. In dit verband worden een geplande vervaldatum en een raming van de voltooiingsvereisten vermeld in het plan met corrigerende maatregelen of het herstelplan, samen met de passende middelen om de taak uit te voeren.

De actieprioriteiten worden gerechtvaardigd door de uiteindelijke restrisicobeoordeling.

De verplichting voor financiële instellingen om hun EWRA te documenteren en voortdurend te actualiseren

In het algemeen wordt de algemene beoordeling van de risico's in verband met de strijd tegen het witwassen van geld gedocumenteerd, geactualiseerd en ter beschikking gesteld van de toezichthoudende autoriteiten (de Nationale Bank van België). Het zal worden bijgewerkt wanneer zich een gebeurtenis voordoet die een significante impact kan hebben op het risicoprofiel van de entiteit. De entiteit moet te allen tijde een duidelijk inzicht hebben in de evolutie van de witwasrisico's die verbonden zijn aan de zakelijke relatie.

In het algemeen moet de Algemene Risicobeoordeling van de AML worden gedocumenteerd, geactualiseerd en ter beschikking van de toezichthoudende autoriteiten (de Nationale Bank van België) worden gehouden. Zij zal telkens wanneer zich een gebeurtenis voordoet worden bijgewerkt en kan een belangrijke impact hebben op het ML-risicoprofiel van de entiteit. Het is geen proces dat één keer per jaar plaatsvindt, maar een continu proces dat telkens wanneer zich een belangrijke situatie voordoet, plaatsvindt. De entiteit moet op elk moment een duidelijk inzicht hebben in de evolutie van haar ML-risico's in verband met de zakelijke relatie.

Naast het EWRA-verslag wordt een document verwacht waarin het proces voor de voltooiing van de beoordeling wordt beschreven. In dit verslag worden het toepasselijke wettelijke kader en de sectorale richtsnoeren gespecificeerd. Bovendien moet worden vermeld welke methodologie is gebruikt, hoe deze in de beoordeling is geïntegreerd, een beschrijving van de procedures voor het toezicht op en de tijdige actualisering van het risicobeoordelingsproces en een verwijzing naar de mate waarin de antiwitwasfunctieverantwoordelijke (Anti-Money Laundering Compliance Officer (AMLCO), de compliance officer, de hoogste leiding en alle andere partijen bij alle fasen van het proces zijn betrokken.

De ondernemingen moeten aan de hand van deze documenten aan hun regulator kunnen aantonen dat hun aanpak voldoet aan de verplichtingen van de AML-wet van 20 juli 2020 (België).

EWRA Algemene risicobeoordeling

Bent u op zoek naar meer gedetailleerde informatie over de algemene risicobeoordeling van EWRA? Volg het artikel voor meer inzichten.

De relevante risicofactoren waarmee rekening moet worden gehouden

Om hun EWRA uit te voeren, zullen ondernemingen rekening moeten houden met specifieke risicofactoren en het evenredigheidsbeginsel.

De risicofactoren die in aanmerking moeten worden genomen zijn klanten, landen of geografische gebieden, producten, diensten, transacties of leveringskanalen. Alle moeten evenredig worden beoordeeld, dat wil zeggen op basis van de omvang en de aard van de entiteit. Ondernemingen die geen complexe producten of diensten aanbieden en die beperkte of geen internationale blootstelling hebben, hebben wellicht geen behoefte aan een al te complexe of verfijnde risicobeoordeling.

De risicofactoren zullen bij de analyse en de uiteindelijke beoordeling worden gebruikt als pijlers waarop de onderneming op haar evaluatie zal worden gebouwd. De risicofactoren hebben betrekking op specifieke gebieden die veel subrisico's kunnen omvatten waarmee rekening moet worden gehouden. De risicofactor van klanten kan bijvoorbeeld risico's omvatten zoals het werken met de verkeerde tegenpartij, het niet hebben van voldoende aanvullende maatregelen om een gefundeerde beslissing te nemen, enz.

De entiteiten die een EWRA uitvoeren, moeten de risicofactoren wegen op basis van hun relevantie in de zakelijke relatie en transacties. De entiteiten geven gewoonlijk verschillende "scores" voor verschillende factoren. Volgens Richtlijnen van de EBA voor risicofactoren (JC 2017 37) bij de weging van risicofactoren moeten de entiteiten rekening houden met veel zaken zoals het feit dat winstoverwegingen geen invloed hebben op de risicoclassificatie en dat de onderneming bereid is om automatisch gegenereerde risicoscores te negeren waar nodig, uiteraard met de nodige documentatie voor deze beslissing.

De redenering achter de EWRA-verplichting

Het uitvoeren van een bedrijfsbrede risicobeoordeling is een van de hoekstenen van de strijd tegen ML en TF. Beslissingen worden op een meer geïnformeerde manier genomen ten aanzien van risico's. Deze inspanning leidt tot de bescherming van de markt tegen een nieuwe crisis en als gevolg van de bescherming van de samenleving.

De bevoegde nationale autoriteiten kunnen beoordelen of het kader en de gedragslijnen en procedures van de interne organisatie van de ondernemingen op het gebied van de bestrijding van witwassen en financiering van terrorisme adequaat zijn.

Het stelt ondernemingen in staat om de risico's op het gebied van witwassen en financiering van terrorisme waaraan een onderneming is blootgesteld, in kaart te brengen en situaties te identificeren die hogere risico's op het gebied van witwassen en financiering van terrorisme genereren en waarop de inspanningen ter bestrijding van witwassen en financiering van terrorisme moeten worden gericht.

Bovendien biedt het bedrijven een goed perspectief op hoe zij hun klanten het beste kunnen inschatten en hoe zij het risico van hun klanten het best kunnen inschatten terwijl zij afzonderlijke gevallen benaderen.

Overweeg het wettelijk kader alvorens een AML EWRA te starten

Het Belgische wettelijke kader voor de EWRA AML Global Risk Assessment bestaat voornamelijk uit vier wettelijke documenten:

- De vijfde AML-richtlijn (2018/843);

- De Belgische wet ML/FT van 20 juli 2020;

- De NBB-verordening van 21 november 2017;

- Circulaire 02/2018 Globale beoordeling van de risico's van witwassen en financiering van terrorisme.

- De vijfde AML-richtlijn (2018/843);

- De Belgische wet ML/FT van 20 juli 2020;

- De NBB-verordening van 21 november 2017;

- Circulaire 02/2018 Globale beoordeling van de risico's van witwassen en financiering van terrorisme.

Het Belgische wettelijke kader voor de algemene risicobeoordeling van de EWRA AML bestaat voornamelijk uit vier wettelijke documenten:

- The 5e AML-richtlijn (2018/843);

- De Belgische wet van 20 juli 2020 op het witwassen van geld en de financiering van terrorisme., tot omzetting van de 4e AML-richtlijn in het Belgische rechtskader;

- The NBB-verordening van 21 november 2017;

- Circulaire 02/2018 / Algemene beoordeling van de risico's van het witwassen van geld en de financiering van terrorisme.

Er zijn ook nuttige documenten gepubliceerd door de Autoriteit voor Diensten en Financiële Markten (FSMA):

- Praktische gids voor de algemene risicobeoordeling voor het witwassen van geld en terrorisme van de financiering door verzekeringstussenpersonen ("Praktische gids FSMA_2018_07 du 22/05/2018"). , beschikbaar in het Frans of Nederlands.

- Periodieke vragenlijst met betrekking tot de preventie van het witwassen van geld en de financiering van terrorisme ("FSMA_2020_11 du 10/09/2020") alleen beschikbaar in het Frans.

Het is een kans voor bedrijven om een duidelijker beeld te krijgen op de blootstelling in de business en te anticiperen op de ML/TF-risico's vooraleer ze een te hoge last voor de entiteit worden.

Hulp nodig?

Pideeco voert onafhankelijke Compliance reviews uit om financiële instellingen meer inzicht te geven in hun prestaties op het gebied van regelgeving. Wij kunnen u helpen bij uw bedrijfsrisicobeoordeling en ervoor zorgen dat alle wettelijke vereisten naar behoren worden afgedekt.

RiskDue DiligenceAMLRisk ManagementRisk Based ApproachAuditFinancial firmsKYCCompliance5AMLDAudit FindingsFSMAEUEWRA

The way in which you are describing how to conduct AML risk assessment is very appropriate, the definitions and explanations are perfect, i really like this blog i want to say Thank alot for this blog.

I am looking for an automated tool / solution to perform EWRA for a Bank. Essentially risk rating engine to calculate inherent and residual risks of AML, Sanctions and Anti-Bribery and corruptions (ABC).

Dear, I suggest you address your enquiry through our contact section. Kind regards,

Super article! Merci