In maart 2019 waren de namen van drie vooraanstaande Belgische banken (ING België, KBC en BNP Paribas Fortis) betrokken bij beschuldigingen van witwassen van illegaal Russisch geld. OCCRP, die wordt beheerd door het Journalism Development Network heeft informatie onthuld over dit schandaal en nog veel meer. Het Internationaal Monetair Fonds (IMF) heeft de hoeveelheid geld die wereldwijd per jaar wordt witgewassen, geschat op 2 tot 5% van het mondiale BBP, of bijna 2 biljoen dollar.

Wat zijn Bazelstandaarden voor banken en financiële instellingen?

In België, De wet van 25 April 2014 is de basis voor de compliance verplictingen van banken, krediet en financiële instellingen etc. De wet van 25 april 2014 is herzien bij de wet van 26 november 2021 ter uitvoering van de EU-richtlijn 2019/2162. Zoals voor Verzekeringsmaatschappijen, is de onafhankelijkheid van de controle functies ook in banken zeer belangrijk. Banken moeten een onafhankelijke compliance functie hebben om te waarborgen dat de bank en zijn hoger kader, zijn medewerkers, en zijn vertegenwoordigers en verbonden agenten het reglementair kader, de regels van goed gedrag en het integriteitsbeleid naleven.

Nalevingsregelgevingseisen in de banksector

- Voortdurend veranderende regelgeving op internationaal en Europees niveau. De Compliance functie wordt steeds veeleisender. Kleinere banken met zwakke compliance-afdelingen tot nu toe, moeten het aantal professionals, IT-tools en hun werkvaardigheid vergroten.

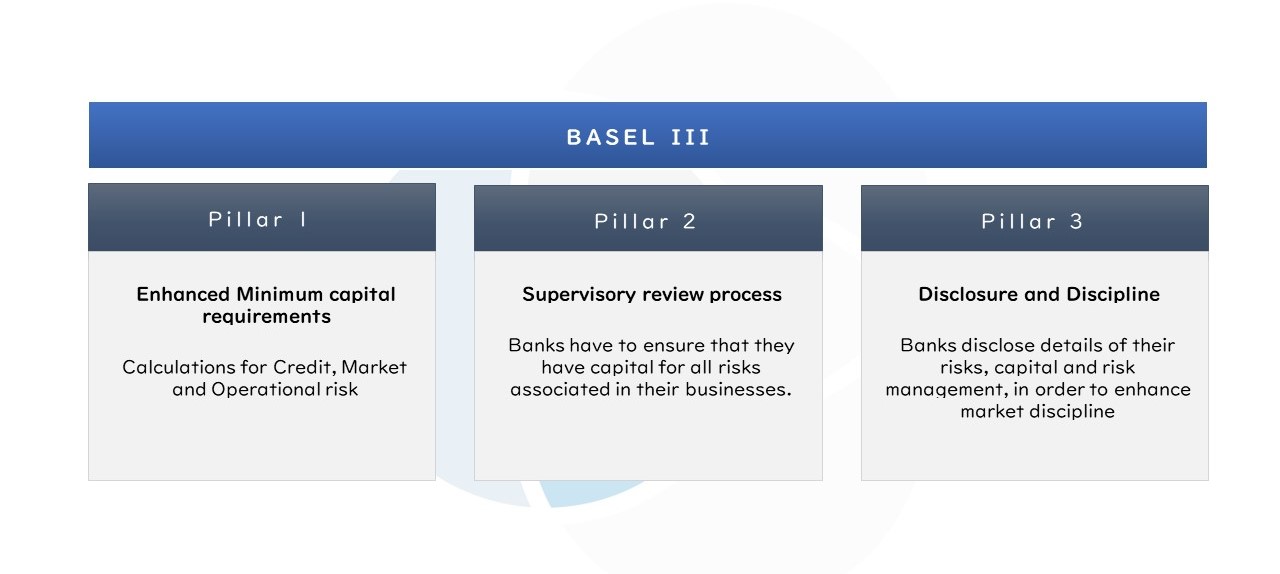

- Risicobeheer. Bazel III verhoogt de druk op de juiste detectie, meting en rapportering van risico's. De druk op de juiste detectie, meting en rapportage van risico's neemt toe. Opkomende risico's zijn een constante bedreiging. Risicofuncties in banken moeten hun werkwijze veranderen, innovatie mogelijk maken en kostenefficiënter worden.

- Geld witwassen. Schandalen kwamen de laatste tijd aan het licht en er werden grote hoeveelheden geld witgewassen via Europese banken. De banken blijven aansprakelijk, ook al zijn ze niet op de hoogte van het witwassen van geld.

- Rapportage: correcte rapportage is een veeleisend proces voor banken die in verschillende rechtsgebieden actief zijn. Elke jurisdictie heeft verschillende rapporteringsstandaarden, wat de rapporteringsprojecten ingewikkelder maakt. .

- GDPR eisen. Aangezien banken grote hoeveelheden persoonlijke informatie verwerken, blijft de opslag en het beheer van gegevens een belangrijk nalevingsproject. Sommige banken proberen te profiteren van het BBPR door hun naleving van de regelgeving te bevorderen en zo het vertrouwen en de betrokkenheid van klanten te vergroten.

In 2016 heeft de Europese Centrale Bank (ECB) de vergunning van Trasta Komercbanka ingetrokken omdat de bank op verschillende manieren de bepalingen voor het witwassen van geld en de financiering van terrorisme heeft geschonden. De bank was betrokken bij de zogenaamde "Russische wasserette", een internationale witwasregeling. Bij hetzelfde schandaal was ook de Deutsche Bank betrokken. Het OCCRP publiceerde onlangs dat het interne onderzoek van de bank aan het licht heeft gebracht dat de bank mogelijk wordt bestraft voor het niet naleven van de AML-wetgeving en dat het hoger management van de bank het risico loopt te worden vervolgd. Volgens de krant was de bank niet op de hoogte van het feit dat de bank miljarden aan illegale activiteiten besteedde.

.Compliance is voor banken een kernactiviteit geworden. Banken moeten een top-downbenadering in overeenstemming met de voorschriften. Het hoge management moet het rolmodel zijn voor het personeel en de functies van de entiteit. Opleiding en een open dialoog tussen professionals op c-niveau en ander personeel moeten regelmatig plaatsvinden om de soepele integratie van veranderingen in het compliancekader te verzekeren.