Les entités corporatives, avec leurs réseaux complexes et leurs opérations multidimensionnelles, peuvent devenir des refuges pour les activités criminelles. L'argent illicite et les actions illégales peuvent être dissimulés dans les strates de transactions entre filiales et partenariats, des bénéficiaires effectifs obscurs et des sociétés écrans douteuses. Comment les institutions financières peuvent-elles effectuer un KYC approprié pour éviter de tomber dans le piège de ces malfaiteurs ?

Mener correctement des enquêtes Know Your Customer (KYC) sur les clients corporatifs est essentiel pour les institutions financières. Cela permet non seulement d'enrayer le flux d'activités criminelles, mais aussi d'éviter les amendes réglementaires, les atteintes à la réputation et la perte de confiance des clients.

Les contrôles KYC sur les clients corporatifs sont intrinsèquement plus complexes que ceux pour les clients particuliers. Cette complexité découle des structures de propriété et des strates complexes associées aux entités corporatives, nécessitant une enquête approfondie sur le contexte opérationnel de l'entreprise, la propriété effective et tout signal d'alarme potentiel au sein de leurs réseaux et transactions.

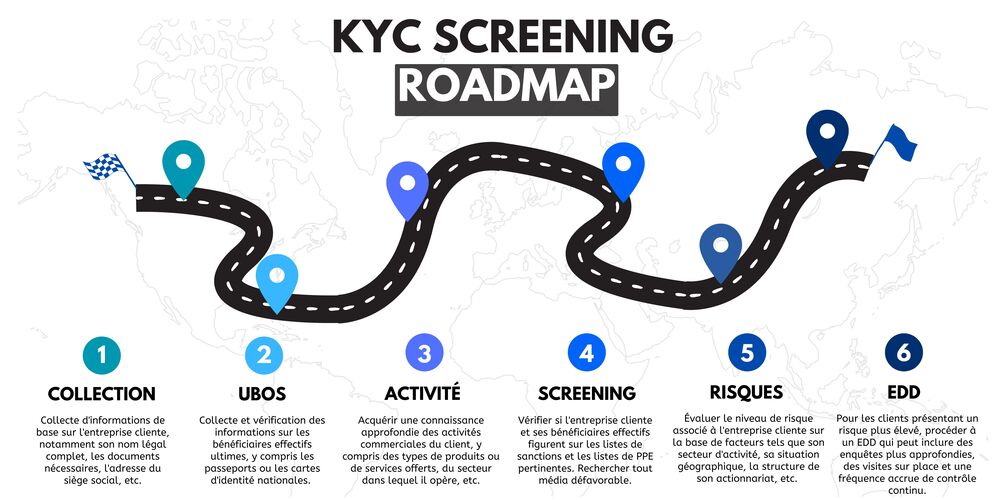

Voyons comment ces contrôles complets peuvent être efficacement réalisés.

Pourquoi les institutions financières doivent-elles filtrer les entreprises ?

Le GAFI indique que les entités peuvent être utilisées à mauvais escient de plusieurs manières, notamment le blanchiment d'argent, la corruption, les délits d'initiés, la fraude fiscale, le financement d'activités terroristes et d'autres formes d'activités illégales.

Bien que les réglementations telles que les Directives européennes anti-blanchiment se concentrent sur les entités présentant un risque de blanchiment d'argent plus élevé, comme les prestataires de services sur actifs virtuels ou les marchands d'art, les institutions financières devraient effectuer un KYC sur les entreprises de tous les secteurs pour identifier et atténuer les risques potentiels associés aux activités de blanchiment d'argent et de financement du terrorisme dans un large éventail de contextes commerciaux.

Cela permet aux institutions financières d'établir une compréhension solide des activités financières de leurs clients, d'évaluer la légitimité des transactions et de détecter tout schéma suspect ou inhabituel pouvant indiquer un comportement illicite.

En décembre 2023, BNP Paribas Securities Services a été accusée par les autorités françaises et américaines de « blanchiment d'argent aggravé ». L'institution financière française n'a pas surveillé ni effectué de KYC sur TCR International Limited, une société enregistrée à Chypre, qui a transféré entre 2019 et 2021 plusieurs centaines de millions d'euros et de dollars d'origine douteuse et sans logique économique.

Quels documents sont nécessaires pour effectuer un KYC sur les entreprises ?

Pour effectuer un KYC approprié sur les entités corporatives, les institutions financières doivent collecter les documents et informations suivants :

1. Copie d'une pièce d'identité/passeport valide des bénéficiaires effectifs - cette exigence permet aux experts en lutte anti-blanchiment de vérifier l'identité des personnes qui contrôlent ou bénéficient en dernier ressort de l'entité corporative. Les copies doivent clairement indiquer le nom complet, la date de naissance, le lieu de naissance, la validité et le numéro d'enregistrement de la ou des personnes.

2. Justificatif de domicile - les experts en lutte anti-blanchiment doivent également demander le justificatif de domicile du bénéficiaire effectif et le lieu de résidence. Cela peut être fait via une facture ou tout autre document similaire.

3. Déclaration de propriété effective - ce document exige que l'entreprise divulgue des informations détaillées sur ses bénéficiaires effectifs ultimes, y compris leurs identités, pourcentages de propriété et relations avec l'entreprise. Il aide les institutions financières à identifier et vérifier les personnes qui contrôlent ou bénéficient en dernier ressort de l'entreprise, permettant une due diligence et une évaluation des risques approfondies.

4. Copie d'une pièce d'identité/passeport valide des personnes autorisées - les personnes autorisées à signer pour le(s) bénéficiaire(s) effectif(s), à prendre des décisions pour l'entreprise, etc. doivent également fournir une copie de leur document d'identification.

5. Document attestant du pouvoir conféré aux personnes autorisées - ce document, tel qu'une procuration ou une résolution du conseil d'administration, vérifie que les personnes agissant au nom de l'entreprise ont l'autorité légitime pour prendre des décisions, effectuer des transactions et représenter l'entreprise dans diverses affaires, garantissant que toutes les activités sont sanctionnées par les organes directeurs de l'entité corporative.

6. Registre des sociétés - ce document fournit une confirmation officielle du statut juridique et de l'adresse enregistrée de l'entreprise, offrant aux experts en lutte anti-blanchiment des informations cruciales sur la constitution de l'entité, ses administrateurs et actionnaires, ce qui aide à évaluer la légitimité et le profil de risque du client corporatif. Un extrait de la chambre de commerce peut également être utilisé.

7. Certificat de constitution - ce document sert de preuve légale que l'entreprise a été formellement établie et reconnue comme une entité juridique par les autorités compétentes. Il fournit des détails essentiels tels que le nom de l'entreprise, la date de constitution et le numéro d'enregistrement, aidant les experts en lutte anti-blanchiment à vérifier l'existence et la légitimité de l'entreprise.

8. Statuts - ce document décrit les règles et règlements internes régissant la gestion et le fonctionnement de l'entreprise, y compris les détails sur les droits des actionnaires, les pouvoirs des administrateurs et les procédures de prise de décision. L'examen des statuts permet aux experts en lutte anti-blanchiment de comprendre la structure corporative de l'entreprise, ses pratiques de gouvernance et les facteurs de risque potentiels, facilitant l'évaluation de sa conformité aux exigences réglementaires et l'identification de tout signal d'alarme.

9. Registre des actionnaires - ce document fournit une liste complète des personnes ou entités détenant des actions dans l'entreprise, ainsi que des détails sur leurs participations. L'examen du registre des actionnaires permet aux experts en lutte anti-blanchiment d'identifier les bénéficiaires effectifs ultimes de l'entreprise, de comprendre la structure de propriété et d'évaluer les risques potentiels associés à des arrangements de propriété non divulgués ou complexes.

10. Déclaration de source des fonds - ce document exige que l'entreprise fournisse des informations sur l'origine et la légitimité des fonds utilisés pour ses opérations, investissements ou transactions. Il aide les institutions financières à vérifier que les fonds proviennent de sources légitimes et ne sont pas associés à des activités illicites telles que le blanchiment d'argent, la corruption ou le financement du terrorisme.

Dans l'UE, en vertu de la 5e Directive anti-blanchiment, les institutions financières ont accès aux registres nationaux des bénéficiaires effectifs ultimes (UBO) qui leur permettent de vérifier les identités des bénéficiaires effectifs de manière plus efficace et précise. Consultez notre article sur les registres UBO pour en savoir plus.

Quels contrôles supplémentaires doivent être effectués sur les entités à haut risque ?

Les entités à haut risque présentent souvent des complexités et des défis qui nécessitent une approche plus rigoureuse par rapport à la due diligence standard. Lorsqu'elles traitent avec des entités à haut risque, les institutions financières doivent mettre en œuvre des mesures de due diligence renforcée (EDD) pour atténuer les risques potentiels.

Outre les documents énumérés ci-dessus, les experts en lutte anti-blanchiment doivent également obtenir les emplacements géographiques de l'entreprise, de ses succursales et de ses filiales pour vérifier qu'elles n'exercent pas d'activités dans des pays sanctionnés ou dans des lieux pouvant présenter un risque accru. Une liste des contreparties ou autres entités avec lesquelles elles font affaire, ainsi que leur localisation, doit également être demandée.

Si possible, des entretiens en personne doivent être menés par l'unité opérationnelle au stade du KYC pour s'assurer que le personnel clé et les bénéficiaires effectifs de l'entité peuvent offrir une vérification et une clarté supplémentaires sur l'objectif, la structure et les méthodes opérationnelles de l'entité. Des visites sur site des lieux d'exploitation de l'entité à haut risque peuvent également fournir des informations précieuses sur la légitimité de ses activités.

En outre, il est crucial de vérifier que les entreprises à haut risque ne se livrent pas au commerce de biens à double usage. Il s'agit de biens pouvant être utilisés à des fins civiles et militaires. Des lettres attestant que les entreprises ne traitent pas de tels articles doivent être émises et signées par l'entreprise si cela est jugé nécessaire.

Quels sont les signaux d'alarme liés aux clients corporatifs ?

Lors de la réalisation d'un KYC sur des entités corporatives, les comportements suivants peuvent susciter des soupçons :

Documentation incohérente ou incomplète fournie lors du processus d'intégration.

Écarts inexpliqués entre les activités commerciales déclarées de l'entreprise et ses transactions financières.

Transactions impliquant des juridictions à haut risque connues pour le blanchiment d'argent ou le financement du terrorisme.

Structures corporatives complexes impliquant plusieurs niveaux de propriété ou des entités offshore conçues pour masquer la propriété effective.

Utilisation d'actionnaires ou d'administrateurs prête-noms pour dissimuler les véritables bénéficiaires effectifs de l'entreprise.

Manque de transparence ou refus de fournir les informations ou documents demandés lors du processus KYC.

Implication dans des industries ou secteurs connus pour un risque élevé de criminalité financière, tels que les casinos, les entreprises de services monétaires ou les sociétés écrans.

Découverte de rapports médiatiques défavorables ou d'informations négatives sur l'entreprise ou son personnel clé, indiquant des risques potentiels pour la réputation ou l'intégrité.

Sources de richesse ou de financement inexpliquées pour les opérations, investissements ou initiatives d'expansion de l'entreprise.

Utilisation d'entreprises à forte intensité de liquidités ou de sociétés écrans pour canaliser des fonds illicites par des canaux légitimes.

Incohérences dans la structure de propriété déclarée de l'entreprise ou dans les informations sur la propriété effective entre différents documents ou bases de données.

Pourquoi une vérification constante est-elle importante pour les entreprises ?

Étant donné que les structures corporatives, la propriété et les profils de risque associés peuvent changer au fil du temps, des mises à jour et des vérifications régulières des informations clients aident les institutions à maintenir des dossiers précis et à comprendre la nature actuelle de leurs relations d'affaires. Cela peut être fait par le biais d'examens périodiques et de la surveillance des comptes clients, ce qui implique de réévaluer le profil de risque du client, de vérifier l'exactitude des informations précédemment fournies et de collecter toute nouvelle documentation ou mise à jour si nécessaire. En restant vigilantes et proactives dans leurs efforts de due diligence, les institutions financières peuvent efficacement atténuer les risques associés au blanchiment d'argent, au financement du terrorisme et à d'autres activités financières illicites, protégeant ainsi leur réputation et maintenant leur conformité aux exigences réglementaires.