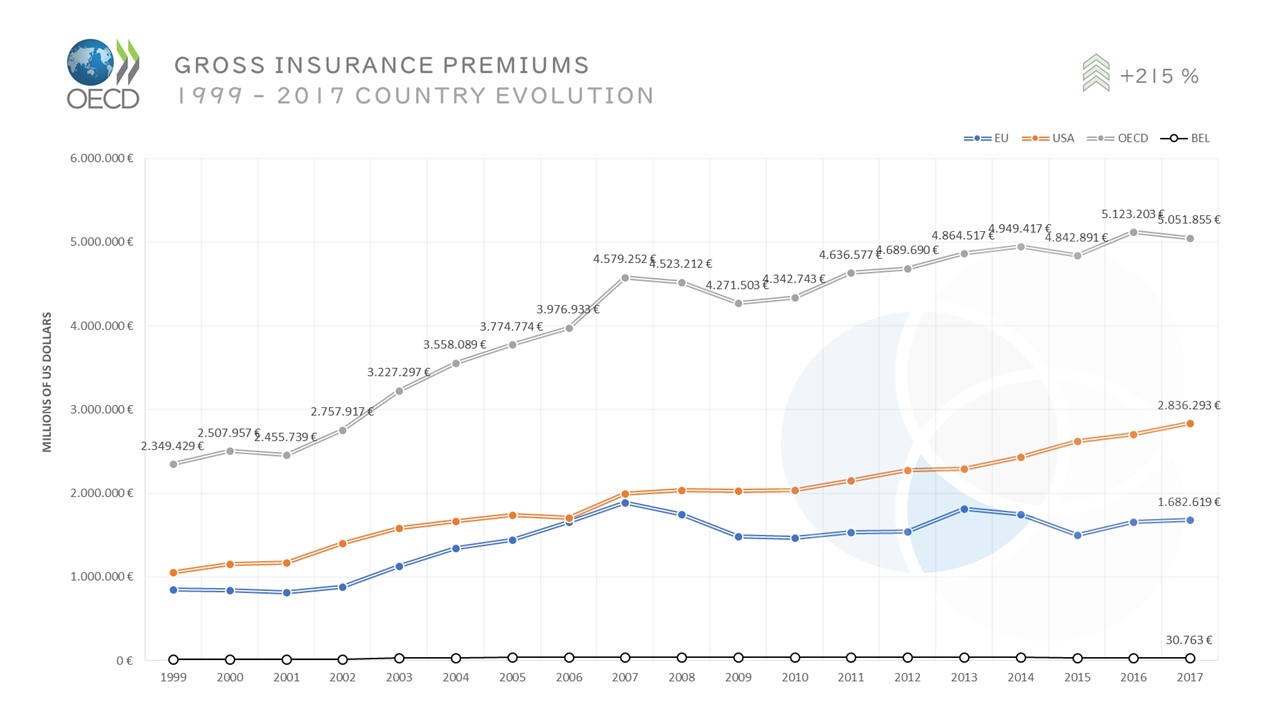

Le gouvernement belge a approuvé une loi selon laquelle l'assurance protection juridique sera fiscalement déductible. On s'attend à ce que cela crée un stimulant fiscal pour les particuliers et une augmentation des primes au cours des prochaines années.

L'assurance est le transfert du risque, d'une entité/personne à la compagnie d'assurance en échange de primes.

La Réassurance est une assurance souscrite par une compagnie d'assurance afin de se protéger en cas de sinistre.

Quelle est la portée des exigences réglementaires pour les compagnies d'assurance ?

L'intérêt public socio-économique caractéristique de l'industrie de l'assurance implique un cadre réglementaire solide, prenant soin des individus en tant que consommateurs et titulaires de polices d'assurance.La solvabilité financière, la protection des consommateurs, la transparence, l'information, la gouvernance, l'éthique et la protection de la vie privée sont quelques domaines de la réglementation récemment élargie auxquels les sociétés d'assurance et de réassurance ont droit.

L'ère Solvabilité II et la mise en oeuvre belge

En Belgique, la loi du 13 Mars 2016 relative au statut juridique et au contrôle des entreprises d'assurance ou de réassurance (loi Solvabilité II) a transposé la directive de l'UE. En outre, les circulaires et communications de la Banque nationale de Belgique (BNB) couvrent certains domaines des exigences légales applicables.

Deux documents sont à considérer :

- Circulaire 2016/31 (mise à jour en mai 2020) en matière de gouvernance. En vertu de cette circulaire, les entités devraient disposer d'un système de gouvernance adéquat qui rassure la saine gestion de l'entreprise. La circulaire fournit des orientations sur la structure organisationnelle des entités, l'indépendance des fonctions de contrôle, les politiques (c'est-à -dire la politique de continuité), les rapports au gouvernement.La mise à jour a ajouté un formulaire standard pour l'avis de la personne responsable de la fonction de conformité sur l'externalisation d'une activité ou d'une fonction critique ou importante et une norme pour la notification à la BNB d'une externalisation critique ou importante.

- La Circulaire 2012/14 sur la fonction de Compliance. La circulaire prévoit des règles pour les professionnels de la conformité et leurs fonctions. La fonction Compliance doit s'assurer que l'entité travaille avec honnêteté et intégrité, dans le respect des normes éthiques et du cadre juridique applicable.

Le règlement PRIIPs : le KID comme mesure de protection pour les investisseurs

Un autre règlement applicable aux entreprises d'assurance/réassurance est le règlement PRIIPs (1286/2014). ASelon la Commission européenne, "PRIIPs couvre une gamme de produits d'investissement qui, pris ensemble, constituent un marché en Europe d'une valeur pouvant atteindre 10 billions d'euros.".

Avec les KID, l'organisme de réglementation tente de s'assurer qu'aucun particulier dans le secteur du détail n'investira dans des produits d'assurance qu'il ne comprend pas parfaitement. L'investisseur doit être en mesure de comparer les principales caractéristiques, les risques, le rendement futur potentiel et les coûts afin de prendre une décision éclairée.

En février 2019, le Comité mixte des autorités européennes de surveillance (ESA) a publié des recommandations concernant les KID. Selon l'ESA, les investisseurs de détail reçoivent des "attentes inappropriées" quant aux rendements possibles qu'ils pourraient obtenir. C'est pourquoi ils proposent d'inclure dans le KID une mise en garde pour s'assurer que les individus sont pleinement conscients des chiffres qui leur sont présentés.

ESA a publié son avis technique sur le règlement PRIIPS. Cet avis sera utilisé par la Commission européenne pour créer une stratégie pour les investissements de détail et pour apporter les modifications nécessaires au cadre juridique des PRIIPs.

Les règles PRIIPs seront obligatoires pour le secteur des fonds, à partir de janvier 2023. L'EFAMA (European Fund and Asset Management Association) a publié la version révisée du document PRIIPs KID Q&A. Ce document devrait apporter un soutien aux gestionnaires de fonds européens.

La BNB et l'Autorité des services et marchés financiers (FSMA) sont les deux autorités de surveillance de l'assurance et de la réassurance en Belgique. Bien que d'autres autorités compétentes de l'UE, comme la FCA au Royaume-Uni, soient plus avancées, les autorités belges font un effort continu. Tant la BNB que la FSMA améliorent la manière dont elles informent, précisent les détails et les aspects pratiques du cadre juridique communautaire et national. Leurs pages internet d'information (BNB et FSMA) sont de plus en plus complets et l'avenir semble très prometteur.