Qu'est-ce que la DLU et comment a-t-elle évolué au fil des ans ?

DLU signifie "Déclaration Libératoire Unique", qui est une Déclaration de sortie unique. En introduisant le concept de DLU, l'autorité fiscale belge avait pour but de donner une chance aux personnes ayant des avoirs dans des comptes étrangers de déclarer leurs avoirs aux autorités belges et de recevoir certaines compensations pour avoir fait cette déclaration.

La déclaration-régularisation est applicable pour les revenus, les sommes, les transactions TVA et le capital. La législation se réfère à la fois aux individus et aux entités.

Voyez ci-dessous comment la législation sur le DLU a évolué au fil des ans : La déclaration-régularisation est applicable pour les revenus, les sommes, les transactions TVA et le capital. La législation se réfère à la fois aux individus et aux entités.

Pourquoi introduire un DLU 4 pour la régularisation fiscale ?

Bien qu'il y ait eu trois versions successives d'actes de déclaration fiscale - régularisation, le régulateur en a inséré une quatrième : DLU 4 ou DLU Quater, pour combler les lacunes laissées par les versions précédentes.

Plus précisément, la deuxième DLU comprenait des dispositions concernant le capital non prescrit ; toutefois, rien n'était prévu pour le capital prescrit.

Plus précisément, la deuxième DLU comprenait des dispositions concernant le capital non prescrit ; toutefois, rien n'était prévu pour le capital prescrit.

Le capital "fiscalement prescrit" est défini dans la loi belge du 21 juillet 2016 comme le capital qui ne peut être saisi par l'administration fiscale, lors d'une déclaration-régularisation, car les délais ont expiré (selon le cas toujours).

En 2013, la troisième DLU a introduit l'idée de régulariser le capital prescrit, mais ce n'est qu'en 2016 que la nouvelle DLU 4 a été consacrée à cette disposition. La DLU 4 introduit l'obligation pour les contributeurs de déclarer le capital (prescrit et non prescrit) à l'administration fiscale belge. Il établit un mécanisme permanent de régularisation fiscale contre le système "spontané" mis en place jusqu'à présent. Cela signifie que les déclarants ne peuvent pas, de manière impulsive et quand ils le souhaitent, déclarer leurs comptes. Depuis 2016, c'est l'autorité qui invite les demandeurs à présenter leurs déclarations pendant une période déterminée.

En échange de leur "honnêteté", les contributeurs se verront offrir une immunité fiscale et pénale. La déclaration-régularisation peut être utilisée comme preuve dans le cadre d'une procédure judiciaire à des fins administratives ou d'autres services publics.

L'article 11 de la loi belge du 21 juillet 2016 prévoit quelques exceptions, selon lesquelles la régularisation n'est pas possible. Il s'agit des cas où l'argent provient d'activités illicites liées au blanchiment d'argent, au financement du terrorisme, à la criminalité organisée, au trafic illicite de drogues, à l'exploitation de la prostitution, à la corruption dans la fonction publique, aux infractions graves pour l'environnement et à quelques autres cas énumérés dans la loi. Le régulateur veut éviter la "légalisation" de l'argent provenant de crimes graves.

Comment soumettre votre déclaration de compte étranger DLU ?

La déclaration doit être présentée au moyen d'un formulaire spécifique déclaration qui comprendra les informations suivantes : le nom du déclarant et, le cas échéant, celui de son représentant, le montant des revenus, la somme, les opérations TVA, le capital prescrit et la date de production du rapport.

La déclaration doit être présentée au moyen d'un formulaire spécifique déclaration qui comprendra les informations suivantes : le nom du déclarant et, le cas échéant, celui de son représentant, le montant des revenus, la somme, les opérations TVA, le capital prescrit et la date de production du rapport. Vous trouverez des modèles de formulaires de déclaration sur la page web du Service Public Fédéral Finances..

Les documents d'accompagnement seront soumis au plus tard 6 mois après la soumission de la DLU. Si quelque chose est généré après la soumission de la déclaration et qu'il n'est pas pertinent par rapport au montant de la déclaration, il ne fera pas partie de la DLU et ne sera pas soulevé à l'avenir (c.-à -d. à des fins administratives ou judiciaires). Dans certains cas, il peut être nécessaire d'inclure une explication de l'origine de l'argent. Une taxe devra également être payé dans un délai de 15 jours. La déclaration est soumise au Point de Contact-Regularisations ("PCR") qui est établi par le Service Public Fédéral Finances. Le point de contact transmet l'information à l'Unité de traitement. Un FAQ DLU Quater a été publié par le gouvernement belge pour fournir des clarifications et des conseils pour le processus de déclaration.

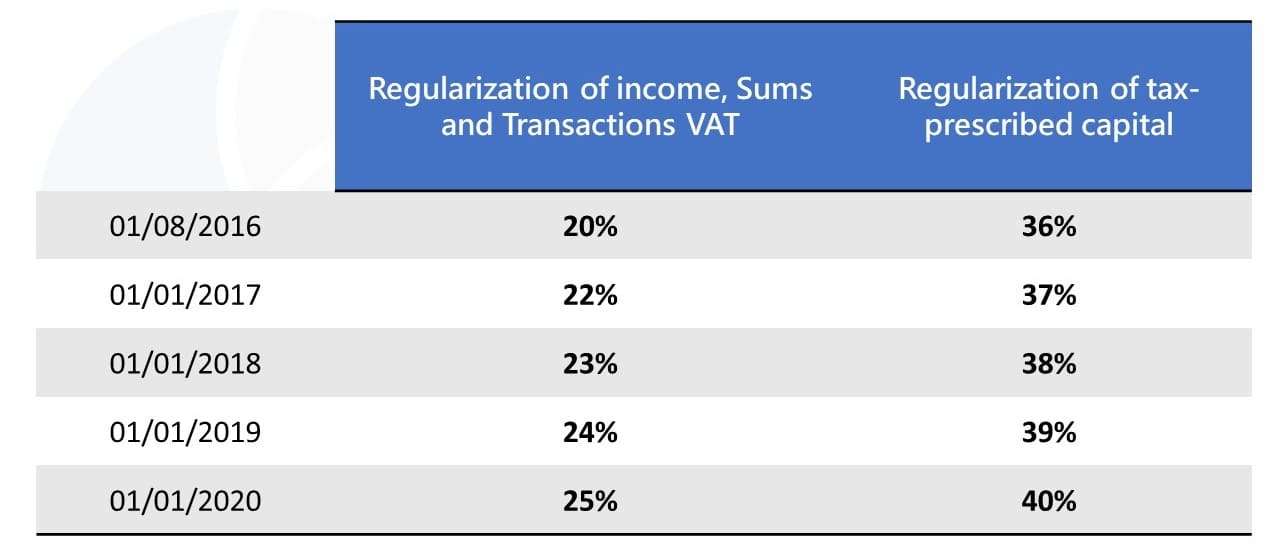

Les particuliers, après avoir déclaré les revenus, les sommes, les transactions, la TVA et le capital, devront payer l'impôt normal plus un supplément de 20-25% (le pourcentage change chaque année, en 2020 il sera de 25%). Pour l'impôt sur le revenu prescrit, l'impôt sur le revenu se situe entre 36 et 40 % (le pourcentage change chaque année) du capital. Le tableau ci-dessous montre comment les pourcentages d'imposition ont augmenté progressivement :

L'immunité fiscale et pénale est-elle suffisante pour inciter les Belges à déclarer leurs avoirs étrangers ?

La régularisation est le meilleur moyen d'éviter le risque d'un procès. Cet avantage a-t-il incité davantage de Belges à déclarer leurs comptes à l'étranger ? Le prix de la régularisation est lourd car la fiscalité augmente au fil des ans. Cependant, c'est une solution pour quelqu'un qui veut rapatrier son capital en Belgique et profiter de l'immunité.

Les déclarants doivent garder à l'esprit que la DLU n'est pas possible s'ils ont été informés avant de soumettre la déclaration qu'une enquête sera ouverte contre eux par une autorité judiciaire, une administration fiscale, une institution de sécurité sociale ou un service d'inspection sociale belge ou le Service fédéral des finances publiques.

Que nous réserve l'avenir en matière de régularisation fiscale ?

Attendons-nous de l'administration fiscale belge qu'elle introduise une cinquième DLU (DLU 5), afin d'optimiser le processus de déclaration-régularisation pour attirer plus de déclarants et, par conséquent, plus d'argent ?De nombreux contribuables espéraient un traitement plus favorable à l'avenir. Les personnes en jeu seront plus tentées par un régime moins coûteux. La "régularisation" de la fiscalité à augmenter jusqu'en 2020. Le Moniteur belge a publié une loi le 16 mars 2021, qui supprimerait le système permanent de régularisation fiscale et sociale. La loi prévoit que "les chapitres 2 et 3 de la loi du 21 juillet 2016, visant à établir un système permanent de régularisation fiscale et sociale, cessent d'être en vigueur le 31 décembre 2023".

Besoin d'assistance ?

Nos professionnels peuvent vous soutenir et apporter des solutions à votre cas. Nos experts sont prêts à vous fournir plus d'informations sur la façon dont vous pouvez effectuer votre déclaration et tout préparer pour vous.

Thank you for this summary of DLU application!