Wat is EBA en hoe is het door de jaren heen geëvolueerd?

EBA staat voor "Eenmalige Bevrijdende Aangifte", wat een Single Discharge Declaration is. Met de invoering van het EBA-concept wilde de Belgische fiscus mensen met een vermogen op buitenlandse rekeningen de kans geven om hun vermogen aan te geven bij de Belgische autoriteiten en een aantal voordelen te ontvangen voor de aangifte.

De aangifte-regularisatie is van toepassing op inkomsten, bedragen, transacties, btw en kapitaal. De wetgeving heeft betrekking op zowel particulieren als entiteiten.

Zie hieronder hoe de EBA-wetgeving in de loop der jaren geëvolueerd is: De aangifte-regularisatie is van toepassing op inkomsten, bedragen, transacties, btw en kapitaal. De wetgeving heeft betrekking op zowel particulieren als entiteiten.

Waarom een EBA 4 voor fiscale regularisatie invoeren?

Hoewel er drie opeenvolgende versies van de belastingaangifte-regularisatie waren, voegde de regelgever een vierde versie toe: EBA 4 of EBA Quater, om de leemten op te vullen die uit de vorige versies overbleven.

Meer bepaald bevatte de tweede EBA bepalingen met betrekking tot het niet-voorgeschreven kapitaal; er was echter niets voorzien voor het voorgeschreven kapitaal.

Meer bepaald bevatte de tweede EBA bepalingen met betrekking tot het niet-voorgeschreven kapitaal; er was echter niets voorzien voor het voorgeschreven kapitaal.

"Fiscaal Voorgeschreven" kapitaal is gedefinieerd in de Belgische wet van 21 juli 2016 als het kapitaal dat niet door de belastingdienst kan worden opgenomen, op het moment van een aangifte-regularisatie, omdat de termijnen zijn verstreken (altijd afhankelijk van het geval).

In 2013 introduceerde de derde EBA het idee om het voorgeschreven kapitaal te regulariseren, maar pas in 2016 werd de nieuwe EBA 4 aan deze voorziening gewijd. De EBA 4 voert de verplichting in voor de inbrenger om (al dan niet voorgeschreven) kapitaal aan te geven bij de Belgische fiscus. Het voorziet in een permanent fiscaal regularisatiemechanisme tegen het "spontane" systeem dat tot nu toe werd ingevoerd. Dit betekent dat de aangever niet impulsief en wanneer hij dat wenst, zijn boekhouding kan aangeven. Sinds 2016 is het de overheid die de aanvragers uitnodigt om hun aangiften gedurende een bepaalde periode in te dienen.

In ruil voor hun "eerlijkheid" zullen de contribuanten fiscale en strafrechtelijke immuniteit krijgen aangeboden. De aangifte-regularisatie kan als bewijs worden gebruikt in geval van een gerechtelijke procedure voor administratieve of andere openbare diensten.

Artikel 11 van de Belgische wet van 21 juli 2016 voorziet in enkele uitzonderingen, volgens dewelke regularisatie niet mogelijk is. Dit zijn gevallen waarin het geld afkomstig is van illegale activiteiten die verband houden met het witwassen van geld, de financiering van terrorisme, de georganiseerde misdaad, de illegale handel in verdovende middelen, de exploitatie van prostitutie, corruptie in de openbare positie, ernstige milieudelicten en enkele andere gevallen die in de wet worden opgesomd. De regulator wil de "legalisering" van geld afkomstig van ernstige misdrijven vermijden.

Hoe dient u uw EBA buitenlandse rekening verklaring in?

De aangifte moet worden ingediend door middel van een specifiek aangifteformulier dat de volgende gegevens bevat: de naam van de aangever en, indien van toepassing, die van zijn vertegenwoordiger, het bedrag van de inkomsten, de som, de btw-verrichtingen, het voorgeschreven kapitaal en de datum van aangifte.

U vindt de sjablonen van de aangifteformulieren onder de rubriek Webpagina van de Federale Overheidsdienst Financiën.

U vindt de sjablonen van de aangifteformulieren onder de rubriek Webpagina van de Federale Overheidsdienst Financiën.

De begeleidende documenten worden uiterlijk 6 maanden na de indiening van de EBA ingediend. Als er iets wordt gegenereerd na het indienen van de aangifte en het is niet relevant voor het bedrag van de aangifte, dan maakt het geen deel uit van de EBA en zal het niet als een punt in de toekomst worden verhoogd (bijvoorbeeld voor administratieve of gerechtelijke doeleinden). In sommige gevallen kan het nodig zijn om de frauderegelingen waar het geld vandaan komt, toe te lichten. Een heffing zal ook binnen 15 dagen moeten worden betaald. De verklaring wordt ingediend bij het Contactpunt Regularisaties ("PCR" in het Frans) dat door de Federale Overheidsdienst Financiën wordt opgericht. Het contactpunt geeft de informatie door aan de eenheid Verwerking. Een FAQ EBA Quater werd door de Belgische regering gepubliceerd om het aangifteproces te verduidelijken en te begeleiden.

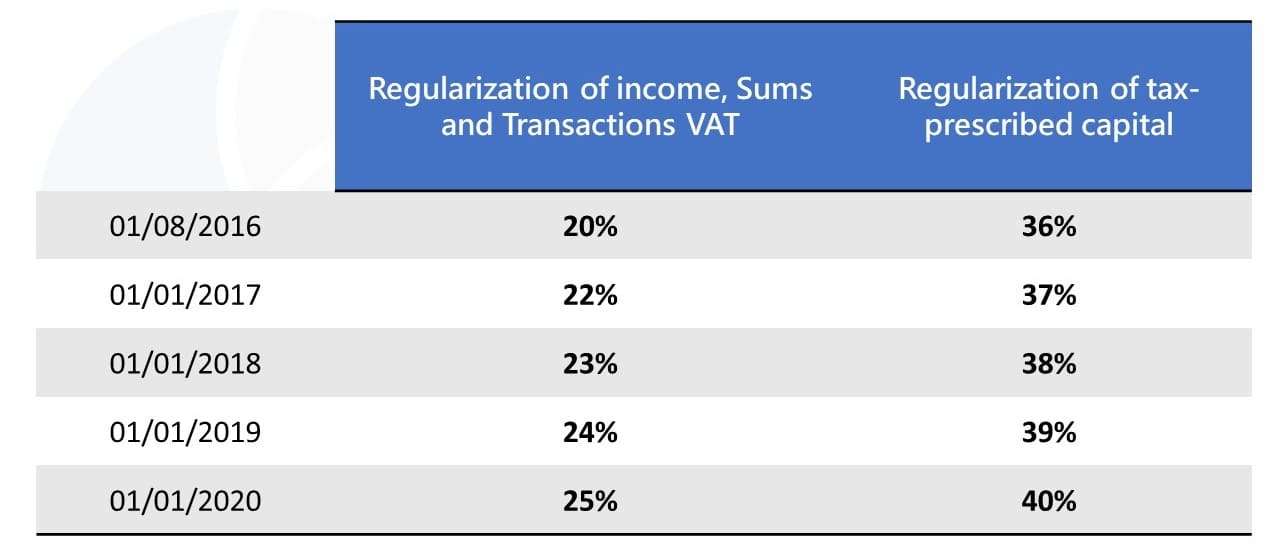

De natuurlijke personen zullen, na aangifte van inkomsten, bedragen, transacties, BTW en kapitaal, de normale belasting plus 20-25% extra moeten betalen (het percentage verandert elk jaar, in 2020 zal het 25% zijn). Voor de voorgeschreven inkomstenbelasting bedraagt de belasting op het kapitaal 36-40% (het percentage wijzigingen per jaar). Onderstaande tabel laat zien hoe de belastingpercentages progressief zijn gestegen:

Is de fiscale en strafrechtelijke immuniteit voldoende om de Belgen ertoe aan te zetten hun buitenlands vermogen aan te geven?

Regularisatie is de beste manier om het risico van een onderzoek te vermijden. Heeft dit voordeel meer Belgen ertoe aangezet om hun buitenlandse rekeningen aan te geven? De prijs van de regularisatie is hoog omdat de belastingheffing in de loop der jaren steeds hoger wordt. Het is echter een oplossing voor iemand die zijn kapitaal wil repatriëren naar België en gebruik wil maken van de immuniteit.

De aangever dient er rekening mee te houden dat de EBA niet mogelijk is indien hij voor de indiening van de verklaring dat een onderzoek tegen hem zal worden ingesteld door een Belgische gerechtelijke, fiscale, sociale zekerheidsinstelling, een sociale inspectiedienst of de Federale Overheidsdienst Financiën, niet mogelijk is.

Wat brengt de toekomst voor de fiscale regularisatie?

Verwachten we dat de Belgische Belastingdienst een vijfde EBA (EBA 5) zal invoeren om het aangifte-regularisatieproces te optimaliseren en zo meer aangevers aan te trekken en dus meer geld te genereren?Veel belastingbetalers hoopten op een gunstiger behandeling in de toekomst. Zij zullen meer gebaat zijn bij een minder dure regeling. De "regularisatie" van de belastingverhoging is tot 2020 gestegen. De Belgische Monitor heeft op 16 maart 2021 een wet gepubliceerd die het permanente stelsel van fiscale en sociale regularisatie zou afschaffen. De wet bepaalt dat "de hoofdstukken 2 en 3 van de wet van 21 juli 2016 tot invoering van een permanent stelsel van fiscale en sociale regularisatie op 31 december 2023 ophouden te bestaan".

Assistentie nodig?

Onze professionals kunnen u ondersteunen en oplossingen bieden voor uw zaak. Onze experts staan klaar om u meer informatie te geven over hoe u uw aangifte kunt uitvoeren en alles voor u kunt voorbereiden

Thank you for this summary of DLU application!