L'évaluation des risques à l'échelle de l'entreprise (EWRA) ou évaluation globale des risques est devenue une obligation réglementaire, tant au niveau européen que belge, pour toutes les institutions de crédit, les sociétés de bourse, les compagnies d'assurance agréées et les industries bancaires soumises à la réglementation Anti-Blanchiment. L'évaluation globale des risques (EWRA) que les institutions financières sont tenues d'effectuer dans ce contexte est un instrument qui permet aux entités assujetties d'identifier et de gérer de manière appropriée les risques de blanchiment de capitaux et de financement du terrorisme (BC/FT) auxquels elles sont exposées, ou, le cas échéant, de les limiter. Dans un contexte plus large, les programmes d'évaluation des risques d'entreprise (ERA) ou de gestion des risques d'entreprise (ERM) aident les entités à adapter leur approche de gestion des risques pour répondre aux exigences des normes financières d'entreprise en constante évolution.

Comment mener une évaluation efficace des risques de blanchiment de capitaux ?

Réaliser une évaluation des risques de blanchiment de capitaux n'est pas une tâche unique. Cela implique de définir une méthodologie de notation des risques de blanchiment de capitaux et la création d'un modèle d'évaluation des risques de blanchiment de capitaux adapté à votre activité. Les institutions financières gèrent leur exposition au risque de blanchiment de capitaux en définissant des processus solides et des efforts de vigilance fondés sur le risque. Les multiples avantages d'un système efficace d'évaluation du blanchiment de capitaux ne peuvent résulter que d'une bonne compréhension de la réglementation EWRA en matière de blanchiment de capitaux et de l'expérience de votre entreprise et de votre secteur d'activité.

Qu'est-ce que la conformité EWRA et l'approche fondée sur le risque (AFR) ?

Une approche fondée sur le risque appropriée commence par l'acquisition d'une connaissance approfondie et actualisée de l'exposition aux risques de l'institution et d'une compréhension de ces risques. Une approche fondée sur le risque (AFR) est une partie essentielle de la gestion des risques et du cadre de lutte contre le blanchiment de capitaux et le financement du terrorisme (LBC/FT). L'AFR a été mise en évidence dans les recommandations du GAFI de 2012 :

« ...les pays devraient appliquer une approche fondée sur le risque (AFR) pour garantir que les mesures visant à prévenir ou à atténuer le blanchiment de capitaux et le financement du terrorisme sont proportionnées aux risques identifiés. »

C'était également un sujet majeur mis en œuvre dans la quatrième directive européenne anti-blanchiment.

L'AFR est une méthodologie qui permet de prioriser les activités de l'entreprise sur la base d'une analyse préalable des données. Selon l'AFR, le nombre d'actions à entreprendre dépend du niveau de risque. Cela signifie que l'AFR dans les situations à faible risque permet de prendre moins de mesures et de mettre l'accent sur les risques élevés pour lesquels des mesures renforcées sont obligatoires. Grâce à cette méthode, l'allocation des ressources disponibles peut être optimisée.

Méthodologie d'évaluation des risques à l'échelle de l'entreprise (EWRA) en matière de LBC

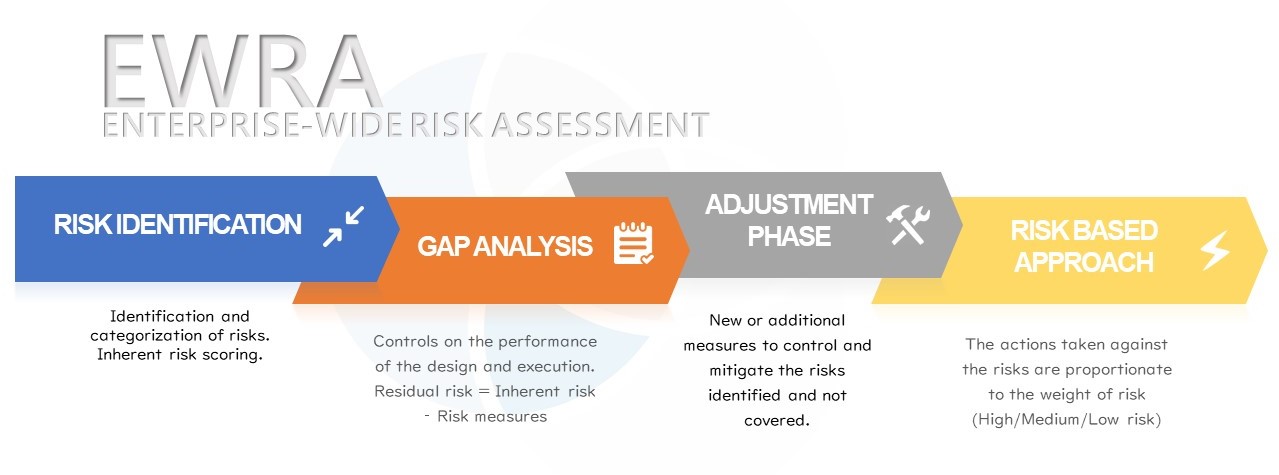

Une méthodologie EWRA réussie est cohérente dans tous les domaines et est généralement construite en trois étapes principales : l'identification des risques, l'analyse des écarts (contrôles) et la phase d'ajustement (corrections-atténuation).

Documentation et mise à jour d'une EWRA

En général, l'évaluation globale des risques LBC doit être documentée, mise à jour et tenue à la disposition des autorités de contrôle (la Banque Nationale de Belgique). Elle sera mise à jour chaque fois qu'un événement survient et peut avoir un impact significatif sur le profil de risque de BC de l'entité. L'entité doit avoir, à tout moment, une compréhension claire de l'évolution de ses risques de BC.

En général, l'évaluation globale des risques LBC doit être documentée, mise à jour et tenue à la disposition des autorités de contrôle (la Banque Nationale de Belgique). Elle sera mise à jour chaque fois qu'un événement survient et peut avoir un impact significatif sur le profil de risque de BC de l'entité. Il ne s'agit pas d'un processus qui a lieu une fois par an, mais d'un processus continu qui se produit chaque fois qu'une situation majeure se présente. L'entité doit avoir, à tout moment, une compréhension claire de l'évolution des risques de BC associés à la relation d'affaires.

Outre le rapport EWRA, un document décrivant le processus de réalisation de l'évaluation est attendu. Dans ce document, le cadre juridique applicable et les orientations sectorielles sont spécifiés.

De plus, il doit mentionner la méthodologie utilisée, comment celle-ci a été intégrée dans l'évaluation, une description des procédures de suivi et de mise à jour en temps utile du processus d'évaluation des risques, ainsi qu'une référence à la mesure dans laquelle le responsable de la conformité en matière de lutte contre le blanchiment de capitaux (AMLCO), le responsable de la conformité, la haute direction et toute autre partie ont été impliqués dans toutes les phases du processus. Les entreprises doivent être en mesure de démontrer à leur régulateur, sur la base de ces documents, que leur approche répond aux obligations de la loi anti-blanchiment du 20 juillet 2020 (Belgique).

Évaluation globale des risques EWRA

Vous recherchez des informations plus détaillées sur l'évaluation globale des risques EWRA ? Suivez l'article pour plus d'informations.

Lire l'article connexe

Quels sont les facteurs de risque à prendre en compte ?

Afin de mener leur EWRA, les entreprises devront prendre en compte des facteurs de risque spécifiques et le principe de proportionnalité.

Les facteurs de risque qui doivent être pris en compte sont les clients, les pays ou zones géographiques, les produits, les services, les transactions ou les canaux de distribution. Tous doivent être évalués de manière proportionnée, c'est-à-dire en fonction de la taille et de la nature de l'entité. Les entreprises qui ne proposent pas de produits ou services complexes et qui ont une exposition internationale limitée ou nulle peuvent ne pas avoir besoin d'une évaluation des risques excessivement complexe ou sophistiquée.

Les facteurs de risque seront utilisés dans l'analyse et dans l'évaluation finale comme des piliers sur lesquels l'entreprise s'appuiera pour construire son évaluation. Les facteurs de risque couvrent des domaines spécifiques qui peuvent inclure de nombreux sous-risques à prendre en considération. Par exemple, le facteur de risque des clients peut inclure des risques comme travailler avec la mauvaise contrepartie, ne pas disposer de mesures supplémentaires suffisantes pour prendre une décision fondée, etc. Les entités qui mènent une EWRA doivent pondérer les facteurs de risque en fonction de leur pertinence dans la relation d'affaires et les transactions. Les entités attribuent généralement différents « scores » à divers facteurs. Selon les lignes directrices de l'ABE sur les facteurs de risque (JC 2017 37), lors de la pondération des facteurs de risque, les entités doivent prendre en compte diverses questions, comme le fait que les considérations de profit n'influencent pas la notation du risque et que l'entreprise est prête à annuler tout score de risque généré automatiquement lorsque cela est nécessaire, en fournissant, bien sûr, une documentation appropriée pour cette décision.

⭐ La raison d'être de l'obligation EWRA

Mener une évaluation des risques à l'échelle de l'entreprise est l'une des pierres angulaires de la lutte contre le BC et le FT. Les décisions sont prises de manière plus éclairée face aux risques. Cet effort conduit à la protection du marché contre une nouvelle crise et, par conséquent, à la protection de la société.

Les autorités nationales compétentes peuvent évaluer l'adéquation du cadre d'organisation interne, des politiques et des procédures LBC/FT des entreprises. Cela permet aux entreprises d'identifier les risques de BC/FT auxquels une entreprise est exposée et d'identifier les situations qui génèrent des risques de BC/FT plus élevés et sur lesquelles les efforts doivent être concentrés. De plus, cela donne aux entreprises une perspective solide sur la meilleure façon d'estimer leur score de risque LBC client tout en évaluant des cas individuels.

⚖️ Le cadre juridique d'une EWRA LBC

Le cadre juridique belge pour l'évaluation globale des risques EWRA LBC se compose principalement de quatre documents juridiques : ”¢ La 5ème directive anti-blanchiment (2018/843) ; ”¢ La loi belge sur le BC/FT du 20 juillet 2020 ; ”¢ Le règlement de la BNB du 21 novembre 2017 ; ”¢ La circulaire 02/2018 / Évaluation globale des risques de blanchiment de capitaux et de financement du terrorisme.

La 5ème directive anti-blanchiment (2018/843) ;

La loi belge sur le BC/FT du 20 juillet 2020, qui transpose la 5ème directive anti-blanchiment dans le cadre juridique belge ;

Le règlement de la BNB du 21 novembre 2017 ;

La circulaire 02/2018 / Évaluation globale des risques de blanchiment de capitaux et de financement du terrorisme.

Il existe également des documents utiles publiés par l'Autorité des services et marchés financiers (FSMA) :

Guide pratique pour l'évaluation globale des risques de blanchiment de capitaux et de financement du terrorisme pour les intermédiaires d'assurance (« Guide pratique “FSMA_2018_07 du 22/05/2018” »), disponible en français ou en néerlandais.

Questionnaire périodique relatif à la prévention du blanchiment de capitaux et du financement du terrorisme (« FSMA_2020_11 du 10/09/2020 ») disponible en français uniquement.

C'est une opportunité pour les entreprises d'obtenir une image plus claire de leur activité et d'anticiper les risques de BC/FT avant qu'ils ne deviennent des fardeaux insupportables pour l'entité.