Introduction aux RegTech et à la conformité réglementaire

Les répercussions de la crise financière de 2008 sur l'économie mondiale ont amené les régulateurs à renforcer leur réglementation et leurs contrôles contre les opérateurs des marchés financiers. Les institutions financières sont aujourd'hui confrontées à un paysage réglementaire difficile (MiFID2, AMLD5, GDPR, FATCA, CRS, CRD, UCITS, PRIIPS, FRTB, EMIR,....) accompagné d'évaluations réglementaires et de mesures coercitives qui les incitent à réviser en priorité leur programme de conformité réglementaire.

Le coût de la révision de la conformité interne à un nouvel ensemble de règlements est conséquent pour toute entreprise en raison des implications opérationnelles. La mise à jour du système d'exploitation d'un organisme financier en fonctionnement pour se conformer aux nouvelles exigences réglementaires a un impact financier considérable.

Elle peut nécessiter d'adapter ou de remodeler les interfaces du système, de rationaliser les processus et les flux de travail, de créer ou de mettre à jour les politiques et procédures qui formalisent la nouvelle méthodologie de conformité et ses instructions de travail.

Elle peut nécessiter d'adapter ou de remodeler les interfaces du système, de rationaliser les processus et les flux de travail, de créer ou de mettre à jour les politiques et procédures qui formalisent la nouvelle méthodologie de conformité et ses instructions de travail.

Le coût actuel de la non-conformité pourrait être beaucoup plus élevé que le montant de la révision de la conformité si les moyens mis en place sont jugés insuffisants et s'il est prouvé qu'ils sont à l'origine d'un manque de vigilance ou de contrôles conduisant à un abus du système financier.

En termes de rentabilité, c'est à ce moment crucial que les start-ups et les sociétés Reg Tech ont fait leur entrée sur le marché des services financiers.

Qu'est-ce que RegTech ou la technologie réglementaire ?

Reg Tech, également connue sous le nom de technologie réglementaire, est la gestion des processus réglementaires (risque, surveillance, rapports, évaluation, conformité) au moyen de solutions technologiques novatrices dans de nombreux secteurs, dont la finance a la préférence aujourd'hui.

Conscientes des difficultés auxquelles les institutions financières ont été confrontées pour remodeler constamment leurs systèmes et processus opérationnels afin de suivre le rythme de l'expansion du paysage réglementaire, les startups Reg Tech ont saisi l'occasion d'offrir des outils de conformité qui aident les organisations financières à traiter les exigences légales de manière plus efficace, plus rentable et avec plus de souplesse.

Aujourd'hui, l'industrie Reg Tech connaît une croissance rapide et les sociétés Reg Tech entrent sur le marché des opérateurs financiers les plus importants et les plus récents en proposant des solutions technologiques innovantes de cloud computing qui les aident à analyser et traiter leurs données de manière plus complexe et automatisée. L'intelligence artificielle par le biais d'algorithmes d'apprentissage automatique établit de nouvelles normes en matière de reconnaissance de tendances et est déjà utilisée pour détecter et prévenir les crimes financiers.

Quelle est la différence entre FinTech et RegTech ?

Les Fin Tech sont une nouvelle industrie qui applique une technologie innovante pour servir et améliorer les activités financières. Les entreprises de Reg Tech façonnent déjà les futures normes d'analyse, de surveillance et de rapport des institutions bancaires et financières sur les aspects de la conformité réglementaire, mais Reg Tech est par définition applicable à diverses industries.

La Fin Tech est une nouvelle industrie qui applique une technologie novatrice pour servir et améliorer les activités financières. Une définition standard de la Reg Tech le classe souvent comme un sous-ensemble de la Fin Tech, mais est-ce justifié ?La symbiose entre les finances et les technologies de l'information a été établie il y a longtemps. La Fin Tech est une nouvelle industrie qui applique une technologie novatrice pour servir et améliorer les activités financières.

Alors que Fin Tech et Reg Tech sont deux industries qui pourraient profiter aux institutions financières, la technologie réglementaire vise un plus large éventail d'industries.

Les exigences réglementaires sensibles ne concernent pas uniquement les secteurs bancaires et financiers. Les applications gouvernementales, les industries pharmaceutiques et les services de ressources humaines pourraient être (entre autres) la prochaine génération d'entreprises à bénéficier des plates-formes de conformité Reg Tech et des services dédiés pour réduire leur coût de conformité réglementaire.

Les exigences réglementaires sensibles ne concernent pas uniquement les secteurs bancaires et financiers. Les applications gouvernementales, les industries pharmaceutiques et les services de ressources humaines pourraient être (entre autres) la prochaine génération d'entreprises à bénéficier des plates-formes de conformité Reg Tech et des services dédiés pour réduire leur coût de conformité réglementaire.

Technologie biométrique, est-ce de la Fin Tech ou Reg Tech ?

La ligne est mince entre Fin Tech et Reg Tech. La certitude est que la première industrie a donné vie à la seconde et que les deux peuvent être parfaitement combinées. Les entreprises de Reg Tech sont déjà en train de façonner les futures normes d'analyse, de surveillance et d'établissement de rapports des institutions bancaires et financières en matière de conformité réglementaire, mais les Reg Tech sont par définition applicables à divers secteurs.

Des solutions Reg Tech pour les responsables de la conformité dans l'industrie financière

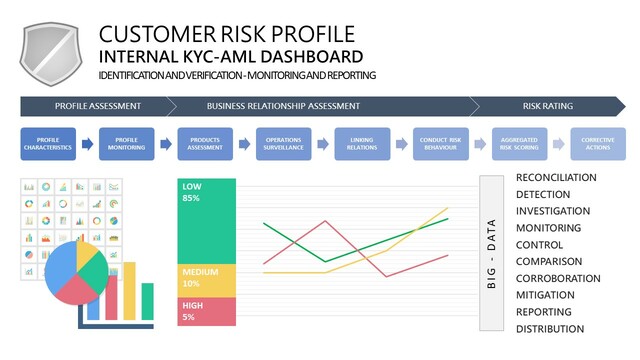

Les solutions Reg Tech KYC et Reg Tech AML s'appuient sur la technologie pour favoriser l'intégration de l'analyse, de la surveillance et de la communication d'informations pertinentes à grande échelle dans les opérations préventives de diligence raisonnable des banques et des institutions financières pour lutter contre l'utilisation abusive du système financier et pour aider à détecter les situations suspectes de criminalité financière comme le blanchiment d'argent, l'évitement fiscal, le terrorisme et le financement des armes nucléaires.

La technologie en arrière-plan des processus de conformité réglementaire au sein des institutions financières a deux illustrations principales :RegTech KYC et RegTech AML

Les réglementation "Know your Customer" ou KYC est une préoccupation majeure dans les domaines du traitement de la conformité.Il n'est pas facile de se rendre compte de l'applicabilité d'une réglementation en évolution rapide pour s'assurer que les contrôles appropriés sont en place.

Tout au long de la relation d'affaires, les entreprises financières doivent identifier et vérifier l'identité de leurs clients.

Afin d'éviter que les institutions financières ne soient utilisées pour des activités criminelles telles que blanchiment d'argent , la surveillance continue des transactions et autres comportements des clients, l'évaluation des relations et des profils de risque individuels est un fardeau complexe mais nécessaire.

La complexité des processus d'identification et de vérification et l'évolution constante de ces variables conduisent souvent à attribuer ces éléments essentiels du processus de détection des crimes financiers à des processus d'enquête manuels coûteux et laborieux.

En fin de compte, cela expose la responsabilité financière dans la lutte contre le blanchiment d'argent et la prévention des abus dans le système financier.

La surveillance du comportement transactionnel est l'un des éléments les plus essentiels pour aider les responsables de la conformité à détecter les anomalies. La technologie qui sous-tend les services de paiement ou d'échange des sociétés financières est conçue pour saisir les détails de chaque transaction effectuée dans leur réseau.

Les mécanismes à la fine pointe de la technologie renforcent incroyablement la connaissance et le contrôle des modèles d'activité criminelle cachés derrière la quantité gigantesque de transactions de données effectuées par les systèmes de détection des institutions financières.

L'intelligence artificielle déjà alimentée par des scénarios de détection et renforcée par des mécanismes de reconnaissance de formes (apprentissage machine), met les agents de conformité au défi de détecter les comportements transactionnels suspects.

Les solutions Reg Tech KYC et Reg Tech AML s'appuient sur la technologie pour favoriser l'intégration de l'analyse, de la surveillance et de la communication d'informations pertinentes à grande échelle dans les opérations préventives de diligence raisonnable des banques et des institutions financières pour lutter contre l'utilisation abusive du système financier et pour aider à détecter les situations suspectes de criminalité financière comme le blanchiment d'argent, l'évitement fiscal, le terrorisme et le financement des armes nucléaires.

Pour les solutions d'affaires RegTech en matière de conformité et d'orientation professionnelle

Thanks

The way you explain about regulatory and finTech and RegTech is very clear. Very good explained and knowledge able and clealy concept about this regulatory i would like to thank you

Thank you so much for your support Johnny, We will try to continue to publish good informative articles throughout the next year. Stay tuned!

Interesting. This looks super cool. I haven't read it all yet, but I'll be back to read the rest of it.

Dear Roger, We hope that you have been able to enjoy the article in its entirety since your comment, for which we thank you warmly.

Great article! It's exciting to learn about how RegTech is transforming regulatory compliance. For more insights on building quality and sustainable education, check out this article: ISO 21001: Building Quality and Sustainable Education.