Houd je van cookies? 🍪 We gebruiken cookies, we gaan gewoon naar onze website, we slaan geen persoonlijke gegevens op. Door onze site te gebruiken, lezen we je graag Cookiebeleid, Privacybeleid en Servicevoorwaarden.

De richtlijn voor duurzaamheidsrapportage (CSRD) is een nieuwe Europese verordening die bedoeld is om de transparantie van bedrijven op het gebied van duurzame ontwikkeling te vergroten. Het vervangt de richtlijn over de publicatie van niet-financiële en diversiteitsgerelateerde informatie. (NFRD) Het toepassingsgebied en de rapportagevereisten worden aanzienlijk uitgebreid.

Dit initiatief is gericht op harmonisatie van de indeling van niet-financiële verslagen binnen de EU en markeert een cruciale stap in de overgang naar een duurzamere en meer verantwoordelijke economie.

CSRD of NFRD ?

De NFRD die in 2014 werd aangenomen, betekende een eerste stap voor de EU om bedrijven te verplichten hun duurzaamheidsprestaties openbaar te maken. De richtlijn werd echter bekritiseerd vanwege de beperkte reikwijdte en onduidelijke rapportagevereisten. In die zin is de CSRD een belangrijke ontwikkeling.

In tegenstelling tot de NFRD is de CSRD niet alleen van toepassing op grote ondernemingen van openbaar belang, maar ook op grote niet-beursgenoteerde ondernemingen en beursgenoteerde kleine en middelgrote ondernemingen. De richtlijn verplicht bedrijven om EU-duurzaamheidsnormen te implementeren om consistentie en vergelijkbaarheid van informatie te waarborgen, een eis die in de NFRD ontbrak.

Daarnaast introduceert de richtlijn het concept van "dubbele materialiteit" De NFRD vereist dat bedrijven niet alleen de impact van duurzaamheidskwesties op hun financiële prestaties bekendmaken, maar ook hoe hun activiteiten het milieu en de maatschappij beïnvloeden. Deze uitgebreidere en verdergaande aanpak betekent een aanzienlijke vooruitgang ten opzichte van de NFRD.

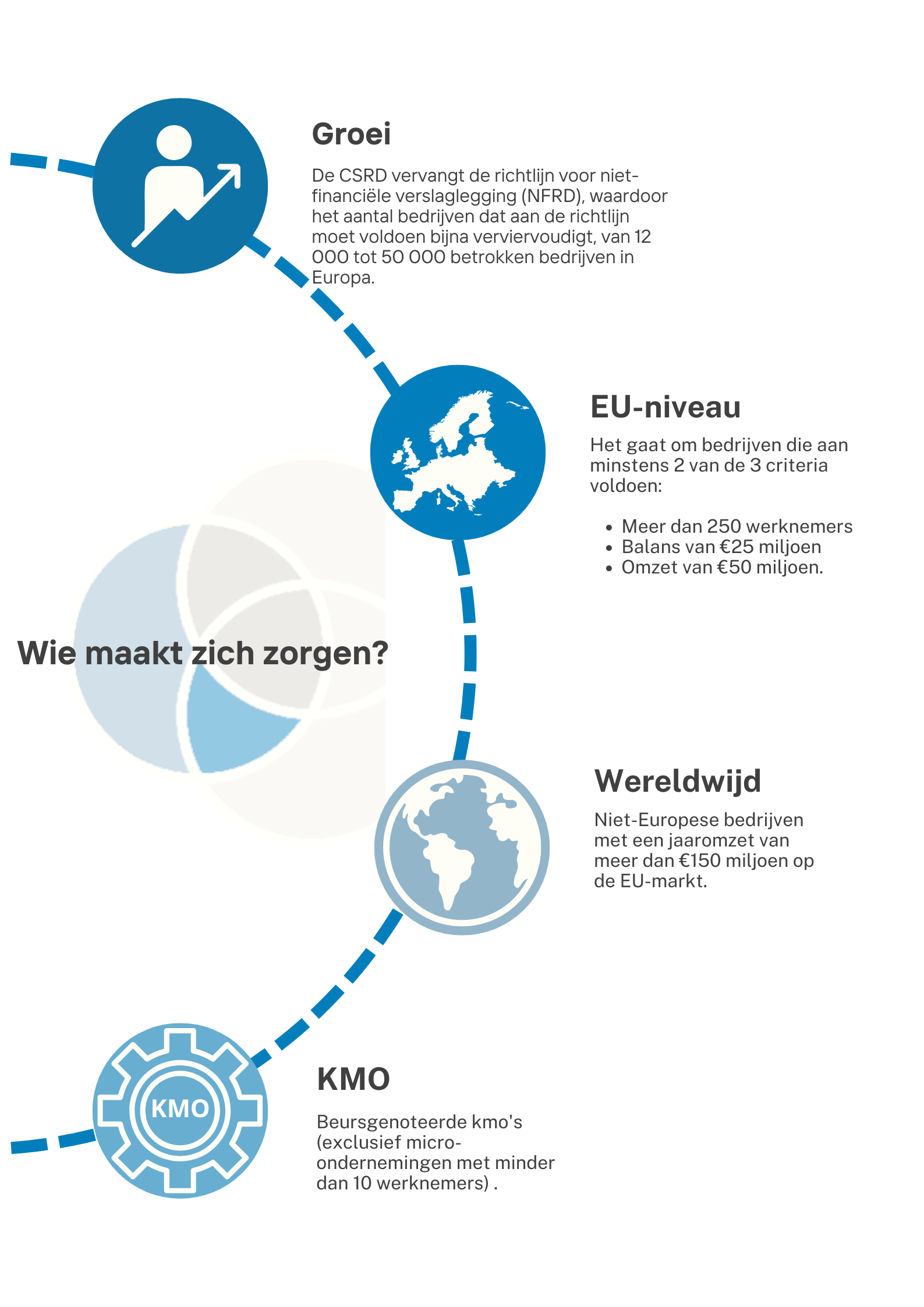

Wie wordt getroffen door CSRD?

De richtlijn is van toepassing op alle grote ondernemingen van openbaar belang in de EU, met inbegrip van moedermaatschappijen en dochterondernemingen, banken, verzekeringsmaatschappijen en andere financiële instellingen. In tegenstelling tot de NFRD is de CSRD ook van toepassing op grote niet-beursgenoteerde bedrijven en beursgenoteerde kleine en middelgrote ondernemingen.

De tenuitvoerlegging van de CSRD zal het aantal betrokken bedrijven met 194% verhogen, van 12.000 tot 50.000 in Europa.

De bepalingscriteria op Europees bedrijfsniveau zijn gebaseerd op het aantal werknemers (meer dan 250), het balanstotaal (meer dan 25 miljoen euro) en de netto-omzet (meer dan 50 miljoen euro). Niet-Europese bedrijven met een jaaromzet van meer dan 150 miljoen euro op de Europese markt zullen ook onder de richtlijn vallen.

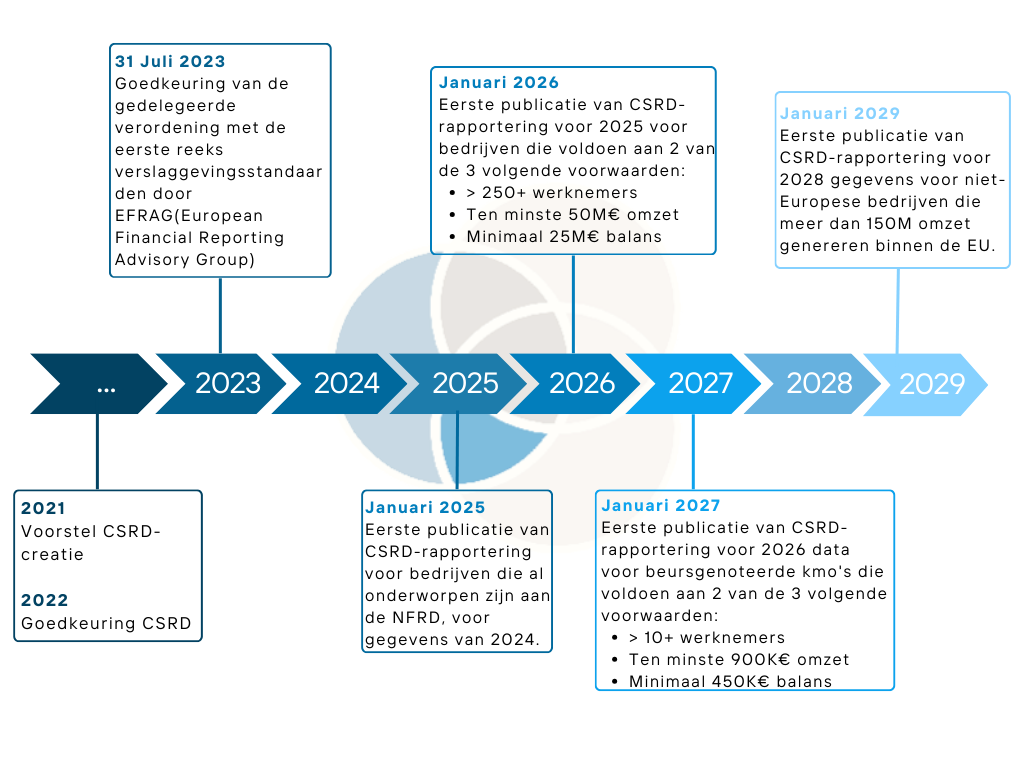

Wanneer is de CSRD van toepassing?

De CSRD wordt van kracht in 2024, met verplichtingen van rapportage vanaf 2025.

Elke categorie bedrijven die aan de bovenstaande criteria voldoet, zal dus volgens een ander tijdschema aan de Europese richtlijn moeten voldoen:

Welke deliverables worden verwacht?

De betrokken bedrijven zullen een uitgebreid jaarlijks duurzaamheidsverslag moeten publiceren, met gedetailleerde informatie over :

1

Duurzaamheidsstrategie : Een beschrijving van hoe het bedrijf duurzaamheid integreert in haar activiteiten en algemene strategie.

2

Duurzaamheidsbeleid : Specifieke beleidsregels en procedures voor het beheer van milieu-, sociale en bestuurskwesties (ESG ).

3

Duurzaamheidsrisico's:Identificatie van ESG-risico's voor het bedrijf en plannen om deze te beperken.

4

Prestaties op het gebied van duurzaamheid :Maatregelen en belangrijke prestatie-indicatoren (KPI's) om de voortgang van het bedrijf op het gebied van duurzaamheid te volgen.

Dit verslag moet een breed scala aan gebieden bestrijken, waaronder ESG :

Onderwerp

Definities

Milieu

Uitstoot van broeikasgassen, gebruik van hulpbronnen, vervuiling, klimaatverandering, afval- en waterbeheer.

Sociaal

Arbeidsomstandigheden, mensenrechten, diversiteit, inclusie, gezondheid en veiligheid.

Bestuur

Bestuursstructuur, ethiek, corruptiebestrijding.

Economie

Impact op de lokale economie en gemeenschap.

Wat zijn de duurzaamheidsnormen van de EU?

Om ervoor te zorgen dat de informatie consistent en vergelijkbaar is, moeten bedrijven de volgende EU-duurzaamheidsnormen gebruiken "ESRS" developed by the European Financial Reporting Advisory Group (EFRAG).

Deze standaarden hebben betrekking op specifieke gebieden zoals :

1

Uitstoot van broeikasgassen

2

Biodiversiteit

3

Water en afval

4

Arbeidsomstandigheden

5

Respect voor mensenrechten

Duurzaamheidsverslagen moeten gecontroleerd door een onafhankelijke externe accountant om hun betrouwbaarheid en nauwkeurigheid te garanderen.

GEVOLGEN

De nieuwe eisen van de EU op het gebied van duurzaamheidsverklaringen zullen daarom grote gevolgen hebben voor de betrokken bedrijven.

Zij zullen :

Zet robuuste systemen op voor het verzamelen en beheren van duurzaamheidsgegevens.

Duidelijke en allesomvattende duurzaamheidsstrategieën en -beleidslijnen ontwikkelen.

Maatregelen implementeren om hun duurzaamheidsprestaties te meten en te controleren.

Belanghebbenden betrekken bij hun duurzaamheidskwesties.

VOORDELEN

Ondanks de uitdagingen die de implementatie met zich meebrengt, bieden de nieuwe vereisten ook een aantal potentiële voordelen voor bedrijven, zoals :

Transparantie en verantwoording verbeteren

Het vertrouwen van investeerders en klanten versterken

Betere identificatie en beheer van ESG-risico's

Betere strategische besluitvorming

Bijdragen aan duurzaamheid op lange termijn.

Wat zijn de andere kernpunten van het CSRD?

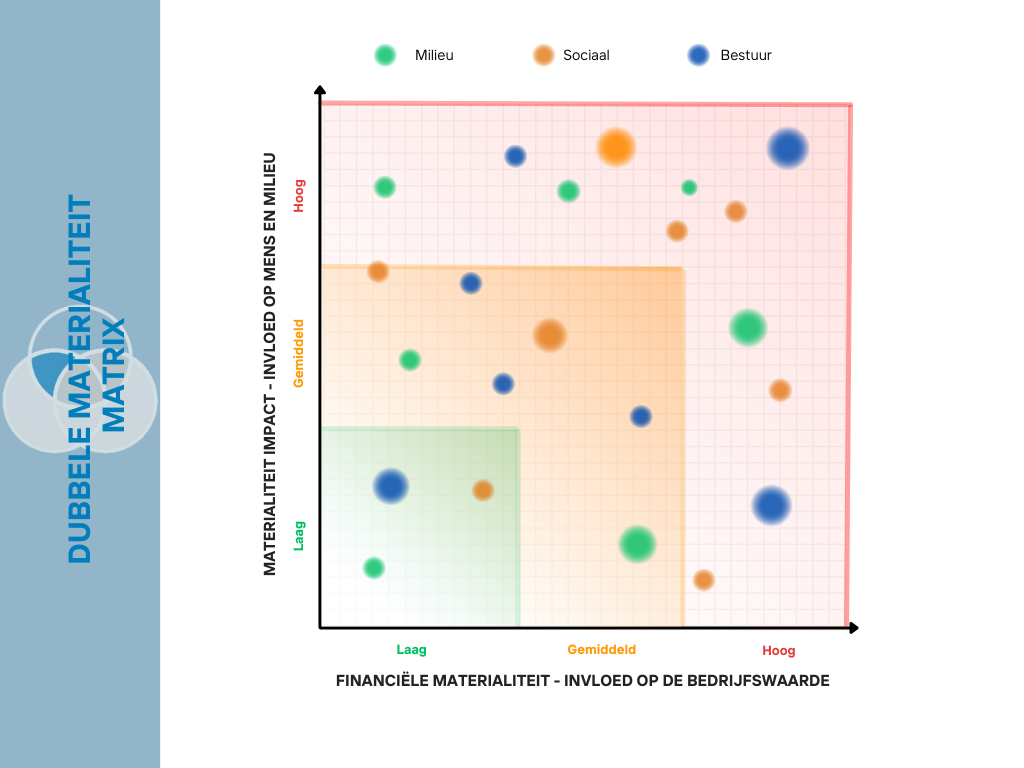

CSRD introduceert ook een geheel nieuw concept: the"dubbele materialiteit".

Dit betekent dat bedrijven niet alleen bekend moeten maken hoe duurzaamheidskwesties hun financiële prestaties beïnvloeden (financiële materialiteit), maar ook hoe hun activiteiten het milieu en de maatschappij beïnvloeden (niet-financiële materialiteit).

In aanvulling hierop versterkt de CSRD de rol van bestuurders bij het toezicht op de duurzaamheidsstrategie van het bedrijf. Bestuurders worden verantwoordelijk gehouden voor de manier waarop zij duurzaamheidskwesties integreren in hun bedrijfsstrategie en besluitvormingsprocessen.

De CSRD voorziet ook in sancties fof bedrijven die niet voldoen aan de rapportageverplichtingen. Deze sancties worden bepaald door de lidstaten, maar moeten doeltreffend, evenredig en afschrikkend zijn.

Ten slotte voorziet de richtlijn in de oprichting van een europees platform voor duurzaamheidsverslaglegging. Het doel van dit platform is om de publieke toegang tot duurzaamheidsinformatie van bedrijven te vergemakkelijken en de kwaliteit en vergelijkbaarheid van duurzaamheidsrapporten te helpen verbeteren.

CSRD in a nutshell

Het CSRD is een significante verandering ten opzichte van de NFRD door strengere rapportage-eisen duurzaamheidsnormen voor Europese bedrijven. Door het toepassingsgebied uit te breiden en nieuwe concepten zoals dubbele materialiteit te introduceren, wil de CSRD meer transparantie en verantwoord ondernemen op het gebied van duurzaamheid bevorderen.

De betrokken bedrijven moeten een jaarlijks duurzaamheidsverslag publiceren, die gedetailleerde informatie zullen bevatten over hun duurzaamheidsstrategie, -beleid, -risico's en -prestaties. EU-duurzaamheidsnormen en externe verificatie van duurzaamheidsverslagen zullen de consistentie, vergelijkbaarheid en betrouwbaarheid van informatie verbeteren.

De CSRD wordt van kracht in 2024. Bedrijven zullen daarom moeten beginnen met het verzamelen en bijhouden van relevante gegevens om aan de nieuwe vereisten te voldoen, volgens een nauwkeurig tijdschema dat afhankelijk is van de aard en omvang van hun bedrijf.

Kortom, de CSRD is een belangrijke stap in de overgang naar een meer duurzame en verantwoordelijke economie in Europa. Door de transparantie en de verantwoordelijkheid van bedrijven op het gebied van duurzaamheid te versterken, CSRD zal bijdragen aan een betere besluitvorming door investeerders, consumenten en andere belanghebbenden.

Hoe worden ESG-activa misbruikt voor greenwashing? Leer wat greenwashing is, hoe beschuldigingen bedrijven beïnvloeden,...

EnvironmentalThu 27 April 2023

Deskundigen op het gebied van risicobeheer en compliance met de regelgeving

Pideeco is een adviesbureau dat juridische diensten, zakelijke oplossingen, operationele assistentie en educatief materiaal biedt voor professionals in de financiële sector.

We zijn gevestigd in Brussel en zijn gespecialiseerd in diensten voor het naleven van wettelijke risico's in de eurozone.

Pideeco combineert professionele kennis van regelgeving en technische expertise om het bedrijfsreputationele en operationele risico te beschermen. Onze unieke klantgerichte aanpak helpt ons bij het bouwen van strategische en legitieme kostenefficiënte oplossingen.

Als u met ons als team werkt, betekent dit dat u complementaire mensen kunt bereiken, wat out-of-the-box denken en innovatieve visie.